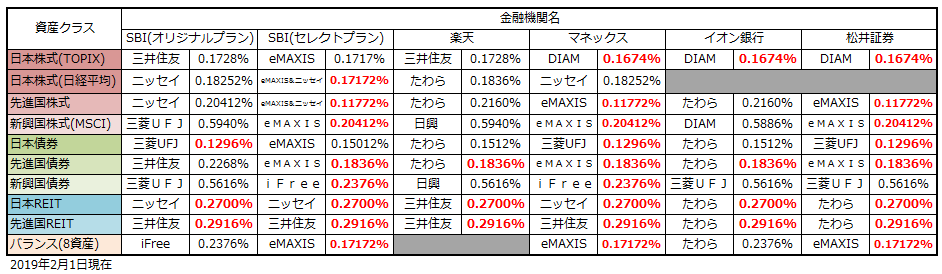

SBI証券のiDeCoが2018年11月1日より新プランである「セレクトプラン」を始まりました。

最安コストのインデックスファンド「eMAXIS Slim」を国内株式、全世界株式、先進国株式、米国株式(S&P500)、新興国株式、国内債券、先進国債券、8資産均等型にラインナップ。

従来のプランと比べてより低コストになることはもちろん、今までは投資できなかったS&P500や全世界株式へと積立ができるようになった点もポイントです。

セレクトプランの特徴

インデックスファンドは業界最安コストに

S&P500や全世界株式への投資が追加

ひふみ・セゾン投信 人気のアクティブファンド

アクティブファンドでも人気の「ひふみ年金」をはじめ、普通であれば専用の口座を持たないと投資ができない「セゾン投信」2種類が加わります。

楽天証券、マネックス証券に比べても引けを取らない、むしろそれ以上の商品ラインナップとなる証券会社となりました。

また現在のプランは「オリジナルプラン」と名称が変わり運用者は無料でプランを変更することが可能です。

ただし切替には通常の移管の手続きが2~3ヶ月ほどかかります。

・一時的に商品の全てが現金化

・その間の運用ができない(引き落としはされる)

以上2点には注意してください。

SBI証券でiDeCoをはじめるメリット

そんな新商品ラインナップを武器にしたSBI証券のiDeCoですが改めてそのメリットを整理します。

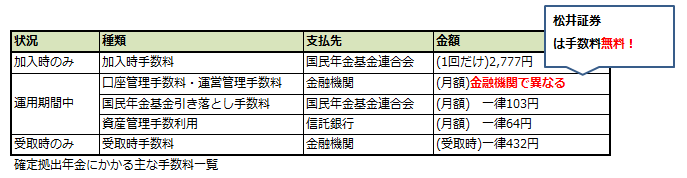

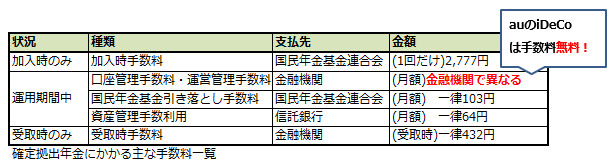

①運用管理手数料が無料

iDeCoは運用時(毎月)にかかる手数料は3つあります。

イデコにかかる手数料一覧

・積立時にかかる手数料(国民年金連合会) 103円

・運用時にかかる手数料 (信託銀行) 64円

・運用時にかかる手数料(各金融機関) 自由

SBI証券のiDeCoはこのうちの運用管理手数料が無料です。

200以上ある金融機関の中で運営管理手数料が無料の金融機関は楽天証券や マネックス証券、また店舗型でいえば大和証券など全て合わせて6つしかありません。

例えば三菱UFJ銀行でiDeCoを始めた場合、毎月255円の手数料が余計に発生します。年間で3,060円。

その差は年数を追うごとに複利で更に広がります。

運用手数料が無料なことはiDeCoの金融機関を選ぶうえで必要不可欠です。

②最安コストの商品と不足感ないアクティブファンド

(運用管理手数料無料の金融機関の比較)

もともと低コストだったSBI証券のiDeCoの商品ラインアップですがセレクトプランの発表により更に低コスト化が進みました。

数ある確定拠出年金の金融機関のうち、もっとも低コストファンドがそろっている証券会社といっても過言ではありません。また

・新興国と先進国へ時価総額比率での投資ができる全世界株式ファンド

・アメリカへは「S&P500」「NYダウ」の2つの指標を選択できる

そんな個人投資家の要望をしっかりととらえた商品ラインアップにも好感が持てます。

アクティブファンドについても

・「ひふみ」「ジェイリバイブ」といった高パフォーマンスで人気のアクティブファンドをはじめ

・長期的な実績を誇る「セゾン投信」2種類を揃えています。

ひふみとジェイリバイブはDC専用商品が購入できます。

DC専用商品は特定口座で購入する場合の商品よりも信託報酬が低くなるというメリットがあります。

セゾン投信は特にiDeCoで買うことで信託報酬は下がりませんが、通常の場合は専用で口座を作らないと買えない商品ですのでSBI証券のiDeCoで買えること自体がメリットです。

SBI証券の確定拠出年金のおすすめを厳選

この記事ではSBI証券確定拠出年金「セレクトプラン」の商品を

①おすすめなもの

②おすすめはしないが検討余地があるもの

③余程の理由がない限りオススメできないもの

以上3つのカテゴリへと振り分けをしました。

投資商品を迷っている方への参考になれば幸いです。

またあくまで個人のまとめ。信託報酬の引き下げも随時あります。詳細な数字は各自で確認をお願いします。

SBI証券確定拠出年金のおすすめ商品 17本

(2019年8月21日更新)

おすすめ商品には

・各資産クラスで最も低コストなインデックスファンド

・リターンが主要インデックスを越えそうな商品

以上をポイントに17本選択しました。この中で自分の許容リスクを踏まえてお手製バランスファンドを作ってみるのも面白いです。今年なら株式重視で組みたいところですね。

全世界・先進国株式のファンドはどれを選ぶ?

SBI証券のiDeCoには複数の全世界株式ファンドへ投資ができる商品がラインナップされています。その中でも特にどちらを選べばいいか困るのが

・eMAXIS Slim全世界株式インデックスファンド(除く日本)

・SBI全世界株式インデックスファンド

以上2つの低コストファンドです。

「eMAXIS Slim全世界株式」はベンチマークにMSCIオール・カントリー・ワールド・インデックスを採用しています。

この指標は世界の時価総額の上位約85%をカバーをしていますが、投資対象に日本を含んでいないことが特徴です。

「SBI 全世界株式」はベンチマークにMSCIオール・カントリー・ワールド・インデックスを採用しています。

この指標は世界のほぼ全てをカバーしています。

値動きとしては小型株を多く含むSBI 全世界株の方が成長を見込める一方で、小型株にはその分リスクもつきまといます。

またSBI全世界株はeMAXISSlimと違い個別銘柄の現物保有ではなく、3つの海外ETFを買付するといった性質のファンドであることから課税デメリット(3重課税問題)も存在します。

更にいうなら日本株は私たちが身近に個別銘柄に投資ができるという点もあり、いつのまにかその保有割合が高くなっていく可能性もあります。

実質コストにも定評のあるeMAXIS Slim全世界株の方がベターな選択肢とはいえそうです。

また「EXE-iグローバル中小株式ファンド」はSBI全世界株式インデックスファンドの中小型株をピックアップした位置付けのファンドとなります。

その特性上、値動きは上2つの全世界株ファンドに比べると更に大きくなりますのであくまでポートフォリオの一部に組み入れるのが望ましいです。

先進国株式ファンドはどちらを選ぶ?

先進国株式ファンドには2つの商品がラインナップされています。

先進国株式へ投資をする2つのファンド

・eMAXIS Slim 先進国株式インデックス

・ニッセイ外国株式インデックスファンド

ベンチマークとなる指標は同じであり、信託報酬も変わりません。

純資産の規模としてはニッセイの方が大きいですが、過去にベンチマークとの乖離が指摘されたこともあり実質コストへの不安がニッセイには残ります。

こちらも現状はeMAXIS Slimを選ぶのがベターでしょう。

アメリカ株はS&P500とダウどっちを選ぶ?

(長期的なリターンではダウが優位)

SBI証券のiDeCoは人気のアメリカ株式へ

・iFreeNY・ダウインデックス

・eMAXIS SlimS&P500インデックス

以上2つの商品で「ダウ」または「S&P500」の両方への投資をすることが可能です。

「NYダウ」は米国株式市場の代表的な30社から構成される株価平均型の指数であり、時価総額加重平均型の「S&P500」に比べて銘柄数が少なく分散性も低くなります。

ただしパフォーマンスで比較をした場合はNYダウはS&P500に比べて歴史的にも良いリターンを残してきました。

今後どちらが伸びていくかを予想することは難しいです。

ただしNYダウは構成銘柄が少なく金融セクターの比率が高いことから値動きが荒いことは頭に入れておく必要があります。

・分散によるリスク低減をはかるならS&P500

・大きくリターンを狙うのであればNYダウ

そんな選び方をしても良いかもしれません。

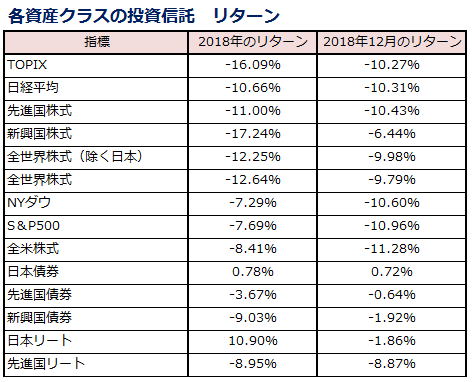

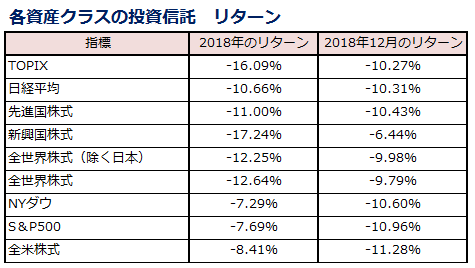

ただし2018年でいえばNYダウの成績が1番でした。

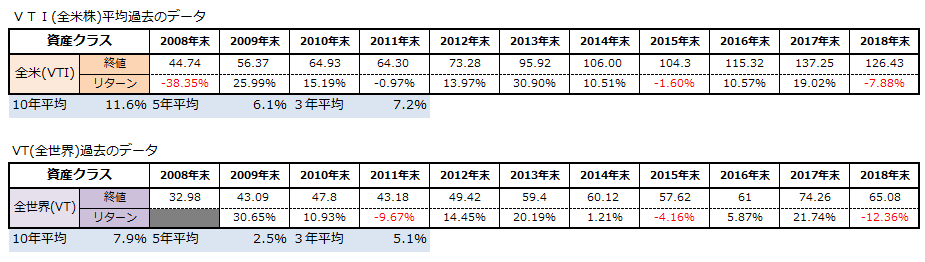

また分散性が高く小型株の成長も見込める全米株式へは楽天証券のiDeCoの商品である楽天全米株式インデックスファンドで投資をすることが可能です。

現在私はその商品でiDeCoの運用をしています。

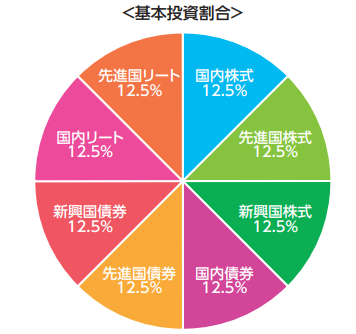

eMAXIS Slim8資産バランスは革命的

eMAXIS Slimバランス(8資産均等型)はバランスファンドの信託報酬が割高になるという常識や当たり前を打ち崩した革命的なインデックスファンドです。

自分で低コストファンドを組み立てた場合よりも経費率は安くなります。

またバランスファンドは特定の資産クラスの変動が大きくとも自動でリバランスをしてくれます。少ない資金であっても資産配分が崩れない点に安心できます。

但し気をつけたい点があります。8資産分散だから安全。リスクがないは間違いだということです。

8資産分散型のリスクが大きい理由

ボラリティの大きい新興国を1/4含む

株とREIT(不動産)で62.5%を占める

その半数以上が株、REITといったボラリティの高い商品で占めることは覚えておきましょう。

2018年は国内REITの好調により大きな下落を避けましたが、金融危機が起きればリートは真っ先に値下がるので3割以上の下落もありえます。

新興国やREITへの投資判断について

(代表的な新興国株ETF「VWO」の年初来チャート)

まずは新興国への投資判断について。

2018年は米中貿易戦争の影響もあって新興国株式市場は不調でした。また依然として米中問題は解決しておらず、相場は不安定な状態にあります。

2015年に起きたチャイナショックを回顧して「政情が不安定な新興国への投資は不要」といった声も最近は見かけるようにもなりました。

しかし結論として新興国株はそういった危機を何度も乗り越え成長を遂げてきており時には先進国株式クラスを大きく上回るパフォーマンスを見せました。

2018年だけの判断で新興国株式を投資対象から切るのは早計と言わざる得ないでしょう。

ただし1つの見方として、米国また先進国株式に投資をすることは新興国株式へも間接的に投資をしているという考え方ができることも事実です。

世界の主要企業の多くが現在、新興国への投資また現地法人の設立をしています。今後米国企業を中心にどんどんその傾向は強まります。以上の観点から

・新興国株式が上がって先進国株式が下がる

こういったストーリーは考えにくい状況ともいえるのです。

REITはポートフォリオの一部に

(先進国リートは年初に暴落も急騰)

REITは株式とは高い相関性を持ちながらも異なる動きをすることから資産の分散効果としての価値は非常に高いです。

現に株式の不調が続いた2018年ですが、国内リート市場は大きな伸びを見せました。

ただしREITは株式よりも値動きが激しい資産クラスともいえます。あくまで自身のポートフォリオの一部へと留める運用にしておきましょう。

おすすめはeMAXIS Slim S&P500とeMAXIS Slim全世界株式(除く日本)

やはり今最も押したいファンドは「eMAXIS Slim米国株式(S&P500)」です。

リーマンショックから約10年たった今、米国経済のリセッション(景気後退)は2019年後半から2020年にかけて起きるのではないかという予想がいくつかのアナリストによってされていることは事実です。

しかし結局のところリセッションが起きるかどうかは誰にも分かりません。

また歴史的な事実として米国経済はリセッションを経験しながらもいずれはそれを上回る成長をしています。

淡々とした積み立てが報われてきた投資先。

それは米国株式をおいて他にないのです。

特定の国ではなく世界全体の経済に対して分散をした投資をしたいという方には「eMAXIS Slim全世界株式(除く日本)」をすすめます。

44か国以上2,200以上もの銘柄へと1つの投資信託で分散投資ができるこのファンドは、今後の経済成長に応じて構成国の比率も変わっていきます。

ある意味究極の株式バランスファンドともいえるのです。

新興国が割安な今、2019年はこちらの方が大きなリターンを望めそうです。

余談:ひふみへの投資判断はどう変わる?

また国内で圧倒的な人気を誇る「ひふみ」ですが今後は今までのイケイケドンドンとは違った投資判断を私たち投資家は迫られそうです。

それは「2018年の運用パフォーマンスが優れていない」という理由ではありません。

むしろ短期的な結果のみで投資商品を変えてしまうことは個人投資家においては高値掴みの機会を増やすことにもなり、あまりおすすめできません。

ではひふみへの投資を見直さなければいけない理由は何か。

それはアクティブファンドとしての資産規模が大きすぎることにあります。

国内の中小株に投資を行うとしていた「ひふみ」ですがファンドの規模が大きくなり過ぎたことより、今まで投資をしていなかった企業に投資をする必要が生まれました。

結果として現在ひふみはその投資先に米国企業を組入れることとなり、今後も米国株への投資比率は高まっていく予定です。

ファンドの純資産額が増えることは

・ファンドとしての分散性を高める一方で

・尖ったリターンは得にくくなる

そういった特性をどうしてももたらしてしまうのです。今後はひふみに対して今までと同じリターンを得ることは難しいと言わざるを得ない状況です。

ただし「守りながら増やす」といったコンセプトで考えるならば、今のひふみの状態はよりベストに近づいているともいうことができそうです。

検討の余地がある商品 9本

検討の余地がある商品としては

・信託報酬に見合う魅力があるアクティブファンド

・一般的に投資する価値があるとされるもの

以上9本を揃えました。

またヘッジありファンドは国民年金基金を運用するGPIFもある程度それをポートフォリオへと組入れてはいるものの、実質コストも高くなる傾向があり、個人として購入をする意味合いは薄いと考えています。

iFree年金バランスは国の投資方針を真似たファンド

(図はGPIFのポートフォリオと実際の運用)

iFree年金バランスは日本の年金を運用する独立行政法人「GPIF」のポートフォリオを運用基準としたファンドです。

その資産配分は下記の通りです。

iFree年金バランスの資産配分

日本国債(アクティブ)・・35%

先進国国債・・15%

日本株式・・25%

先進国株式・・25%

・新興国を投資対象に含まないこと

・アクティブとはいえ値動きの少ない日本債券の資産クラスが35%をしめること

以上よりまさに年金といったリスクの抑えられた運用ができることが特徴です。

信託報酬も0.17172%と非常に低く、自分で各資産クラスのインデックスファンドを組み合わせるより安く運用ができることもメリットです。

ただし大きなリターンはのぞめません

リバランスをしていないのであくまで参考となりますがGPIFのポートフォリオでの年別のリターンを計算した場合、4資産や8資産の均等バランスファンドよりも期待リターンは小さくなります。

iDeCoは受取時にも税控除メリットがあるので「iFree年金バランス」はややもったいない投資先となることは理解しておきましょう。

セゾン投信は顔が見えるアクティブファンド

(セゾングローバルバランス運用状況)

SBI証券のiDeCoはセレクトプランのみにセゾン投信を2種類ラインナップしています。

・バランスは株と債券を50:50の国際分散投資

・投資の達人は全世界への株式投資

どちらも世界の有数なファンドへと投資をするファンドオブファンズ形式をとっていて、信託報酬にはそのコスト分も含まれます。

セゾン投信は一般的な投資信託とは違い専用の口座を開かなければ購入することはできません。iDeCoでセゾンが買えるのは楽天証券のiDeCoとSBI証券のiDeCoの特権です。

また成績だけを見るならば、セゾン投信は他のアクティブファンドに比べて特別優れているわけではありません。

しかしその歴史は古く11年前。

低コストで顧客本位。積み立て投資の草分け的存在になってきた投信です。設定当初から安定した利回りを残し続けてきた実績があります。

そういった意味でまさにほったらかしても80点を取り続けてくれる安心感があるのです。

フロンティア市場に投資できるiDeCoは他にない

(ハーベスト・アジアフロンティア株式の投資先)

ハーベスト・アジアフロンティア株式ファンドはバングラデシュやモンゴルといった今後成長が見込まれるアジアフロンティア5ヵ国へ投資をすることができるファンドです。

フロンティア5ヵ国の魅力

・労働世代比率が高い人口構成

・豊富な天然資源と地理条件の優位性

これらの地域はGDP成長率が特に高いわけではありません。しかしだからこそ未発展部分としての上昇余地があるとも言いかえれます。

もちろん信託報酬が税込2%を超える高コストファンドなのでおすすめはできません。

ただしフロンティア市場にiDeCoで投資できる金融機関は他になく、波に乗ればその爆発力は新興国株式を凌駕します。

ポートフォリオの一部に組み入れてみるのも面白いでしょう。

iDeCoに金を入れる価値は薄いと考える

三菱UFJ純金ファンドは純金上場信託(現物国内保管型)へと投資をする商品です。

分散効果価値が高いゴールド。

ただしやはり安全資産。増やすためのものではありません。

そしてコストも発生します。

基本的にはそれをiDeCoに含めることを自分はあまりおすすめしません。組み入れるとしても一部のみへとしておきたいです。

SBIグローバルバランスは全世界株と債券へ投資

SBI証券のiDeCoでは加入者が掛金の投資配分を指定しない場合に指定運用方法として自動的に「SBIグローバル・バランス・ファンド」へと投資がされます。

・全世界株式へ40%

・全世界債券へ60%

と投資をする商品であり信託報酬は0.2891%と非常に低コストなことが特徴です。

また指定運用商品としては楽天証券のiDeCoが「楽天インデックスバランス」が全世界株15:全世界債券85の比率のファンドであることを考えるとこちらのファンドのリスクはやや大きめです。

あまりおすすめができない商品 10本

あまりおすすめしたくない商品には

・信託報酬に割高な印象を受けるアクティブファンド

・個人的に投資する価値を見出せない商品

以上10本を選択しました。

実績が浅いアクティブファンド

・つみたて椿は「女性が働きやすい環境の会社」「女性の就業を助ける事業や働く女性をサポートする会社」へ着目して投資を行うファンドです。

人気ファンド「椿」の後継ファンドですが信託報酬がより低コストになりました。

・農林中金<パートナーズ>米国株式長期厳選ファンドはアメリカの上場企業を対象として付加価値の高い産業の中、競合して勝てる企業へ長期投資を行います。

VISAやディズニーなどが組入れ上位となっています。

以上2つのファンドは着眼点も面白く今後の運用にも期待ができますが、アクティブファンドとしての実績がまだ浅く純資産額の小ささも気になります。

iDeCoでのターゲットイヤーファンドはおすすめできない

セレブライフ・ストーリー(ターゲットイヤーファンド)はあらかじめ目標とする年を定年などに合わせて決めて買えば、後はその年に向けて自動的にリスク資産への配分を調整してくれる商品です。

一見すると画期的にもきこえます。

しかしその特殊性は、つみたて投資の最大のメリットである「時期による分散効果」を薄めるリスクもはらんでいます。

また、どちらにしろ毎月の積立金額が限られるiDeCoのみでは老後のお金の全てをカバーはできません。

それらを理由にiDeCoでのターゲットイヤーファンド購入はおすすめしません

また「ラッセル・インベストメント株式ファンド」と「朝日Nvestグローバルバリュー株オープン」はそのコストに対して過去のリターンが優れておらず特に投資する価値を見出せません。

SBI-PIMCO 世界債券アクティブファンドは

の比率で投資をするファンドとなります。

こちらもその特性上、大きなリターンを見込めるものではないのでインデックスファンドで代用をしたいところです。

まとめ

SBI証券のiDeCoで特におすすめしたい商品は

・eMAXIS Slim米国株式(S&P500)

・eMAXIS Slim全世界株式インデックスファンド(除く日本)

以上2つの商品です。

どちらも今のトレンドというわけではなく、今後長い目で見て大きな成長が期待できる投資先です。

0.2%を切る低コストさも更にその資産成長を加速させます。今の時代はiDeCo、また積立投資をはじめるには最高の時代へとなりました。

ただしどちらのファンドについても株式クラス。いつか起きるだろう経済ショック時には半減近くすらありえるということは意識する必要があります。

リーマンショックでの資産の下落幅

・S&P500は2008年マイナス38.5%

・全世界株式は2008年マイナス41.8%

長期的なリターンを信じて暴落をどこまで耐えれるかは個人の尺度で決めるところです。

それでも私がこの2つをすすめたい理由。

それはiDeCoの受取時非課税枠を活かしたいから。

退職金のみで退職所得控除を使い切る人にはあまり関係がないですが、私のように退職金が少なく枠が余る人にとってはせっかくある節税メリット。

どうせならフルに生かしたいですよね。

またそんな理由より私は

・iDeCoとNISAはリスクを高めにリターンを優先。

・特定口座はリスクを抑えて国債中心に。

そういった配分で資産運用をしています。

ただしiDeCoはNISAと違って非課税枠を消費しないでスイッチングもできます。ある程度は肩の力を抜いて考えましょう。

以上SBI証券のセレクトプランの確定拠出年金のおすすめ商品のご紹介

セレクトプランはオリジナルプランよりも低コスト商品が充実しており、米国また全世界株式投資への選択肢も増えました。

現在加入者の多くの人にとってはオリジナルプランの上位互換的な位置付けとなるのではないでしょうか。

ただし伝統的な株・債券のバランスファンド「DCインデックスバランス」がなくなるなど、やや寂しさも残ります。

www.shunpon.com

まだ加入をしていない方は無料での資料請求も

口座がない場合は SBI証券 の口座の開設も同時にしておきましょう。

今なら新規取引キャンペーンでの現金プレゼントも行っています。

また、確定拠出年金の仕組みにまだ不安が残る方は一度書籍を読んで見ることもおすすめです。

特に私のおすすめはこちらの本 です。

です。

これが一番わかりやすいです。