国内五大証券会社として

・10万円以下の国内株取引手数料無料

・投資信託保有によるポイント付与

といったユーザビリティの高いサービスを提供している松井証券。

2018年3月からは遂にiDeCoも扱うようになりました。

・運用管理手数料が無料

・低コストNo.1を走るeMAXIS slimシリーズ

しっかりとiDeCoで最も重視すべき2点を揃えた松井証券には楽天証券やSBI証券に対する意地が伺えます。

しかしその反面、iDeCoの商品数は12本のみと他の金融機関に比べてずっと少ないです。

iDeCoの商品数が限定されていることは他の金融機関と比べ「運用に迷いにくい」というメリットはあるものの、どこか不足感を感じる事も事実です。

そこで改めて考えてみます。

"松井証券のiDeCoは本当におすすめなのか?"

この記事では松井証券でiDeCoをはじめるメリットとデメリットについて徹底的に考察をしていきます。

松井証券でiDeCoをはじめるメリット

それではまず松井証券でiDeCoをはじめるメリットから整理をしていきます。

無駄のない商品ラインナップ

松井証券のiDeCoは元本保証型の商品を含めて12商品がラインナップされています。

SBI証券(セレクト34本)や楽天証券(32本)と比べると物足りなさはあります。ただし

・低コストインデックスファンドには隙が無く

・資産クラスにも不足感がありません

迷いにくいというのも投資初心者にとっては大きなメリット。

最も主流なのはeMAXIS Slim先進国株式でしょうか。この商品なら今後経済の波がどれだけあろうと、いつかプラスになるといった安心感があります。

またiDeCoはつみたてNISAとは違って非課税でのスイッチングが可能です。よって自分で資産構成(ポートフォリオ)を何度でも変えられます。

もちろん8資産バランスファンドに投資をするのもいいですが、個別商品を自分なりにアレンジして下落相場に強いPFを構築してみても面白いです。

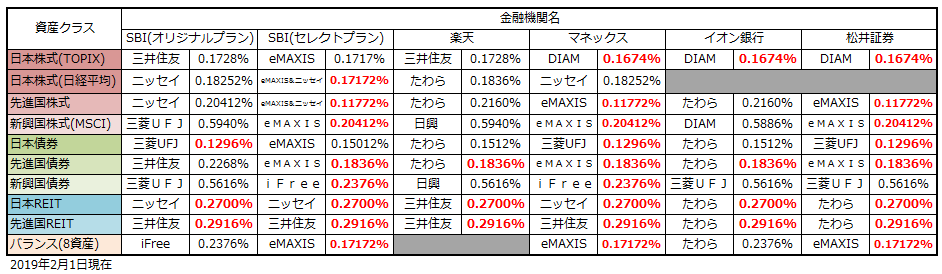

信託報酬の他社比較

(インデックスファンド信託報酬比較)

松井証券のiDeCoはほとんどの資産クラスで現状最安水準となる商品をそろえています。

その代表がeMAXIS Slimインデックスファンドです。

eMAXIS Slimは三菱UFJ国際投信が販売しているファンドのシリーズとなりますが、その特徴は他を寄せ付けない低コストへの徹底にあります。

他社商品の信託報酬が引き下げとなった場合、それに対抗してすぐにコストを引き下げてきた実績があります。

先日も国債インデックスファンドの引き下げを発表しました。

また松井証券のiDeCoはそれ以外のアセットについても常に最安を目指す意識をした運用をしています。

徹底徹尾の低コスト。

同じくeMAXIS slimシリーズを揃えるマネックス証券のiDeCo、またSBI証券のiDeCoセレクトプランよりもコスト意識は高いです。

だからこそ私たちの自分年金を安心して運用ができる金融機関だと松井証券のiDeCoは断言できます。

運用管理手数料が無料

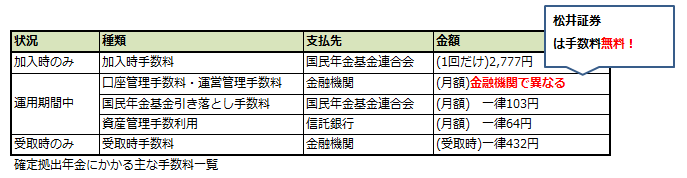

iDeCoには加入時、また毎月でも手数料がかかります。

イデコにかかる手数料一覧

・(加入時のみ)加入手数料 2,777円

・(毎月)積立手数料(国民年金連合会) 103円

・(毎月)運用手数料 (信託銀行) 64円

・(毎月)運用手数料(各金融機関) 自由

・※(受取時)手数料 432円

加入時の2,777円(初回の掛け金から差し引かれる)と、毎月の信託銀行と国民年金連合会へ支払う167円の手数料はどこでiDeCoをはじめても一緒です。

ただし金融機関によっては毎月の運営管理手数料を取るところもあります。この手数料に関しては各金融機関が自由に設定をすることができます。

松井証券のiDeCoは運営管理手数料が無料です。

200以上ある金融機関の中で運営管理手数料が無料の金融機関は楽天証券や SBI証券、また店舗型でいえば大和証券など非常に限られています。

例えば三菱UFJ銀行でiDeCoを始めた場合、毎月255円の手数料が余計に発生します。年間で3,060円。

その差は年数を追うごとに複利で更に広がります。

iDeCoの金融機関を選ぶ上で手数料が無料なことは絶対です。

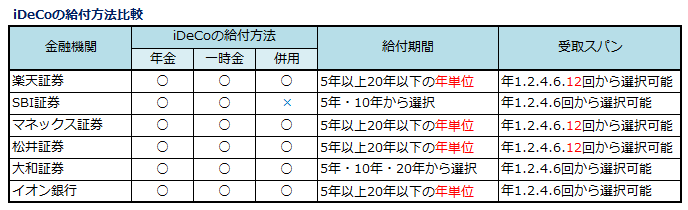

給付面でも自由が利く

また松井証券のiDeCoは給付面でも自由がきくことが特徴です。

・給付期間は5年~20年の年単位

・一時金と年金方式を組み合わせて受給可能

退職金の額に合わせて一時金と年金方式を組み合わせれば、iDeCoの非課税受給の枠を増やせるので結果として手取金額がお得になります。

ちなみにSBI証券のiDeCoは現状、一括受取と年金受取の併用ができないので注意してください。

ただしあくまで「現行の制度のままなら」です。個人的な予想としてはSBI証券の給付面に不満を持つ方は多くいるので今後の改善には十分に期待ができます。

よって、給付面を軸に金融機関を選ぶことはすすめません。

松井証券でiDeCoをはじめるデメリット

それでは松井証券でiDeCoをはじめるメリットを伝えたので次はデメリットについてを伝えていきます。

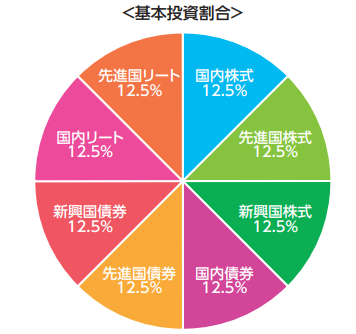

バランスファンドが8資産均等のみ

松井証券のiDeCoにはバランスファンドが8資産均等型の1つしかありません。もちろんこの商品は低コストかつ、分散性も高く長期投資に適したファンドです。

ただし株式やREITの比率が高いことを考えると、リーマンショックのような金融危機が起きた際には4割近い値下げは覚悟しておく必要もあります

リスクを抑えた運用をバランスファンド1本で運用したいといった方なら

・SBI証券のiDeCoの「iFree 年金バランス」や「SBIグローバル・バランス」

・楽天証券のiDeCoの「楽天インデックスバランス」や「セゾン・バンガード・グローバルバランスファンド」

こういったファンドを選ぶ方が、イメージにあった運用をできる可能性は高いです。やはりもう少しバランスファンドの選択の余地が欲しいです。

日本中小株アクティブファンドが少ない

また松井証券のiDeCoには日本の中小株を中心としたアクティブファンドが「ひふみ年金」以外にないという点にもやや不満足さを覚えます。

そしてそのひふみ年金に関しても今はその資産規模の大きさより、日本中小株市場だけでは運用が難しくなり、米国株にも手を広げています。

つまるところ純粋な日本中小株アクティブファンドとはいえなくなってきています。

基本的に多くのアクティブファンドの運用成績は長期的に見た場合、インデックスファンドを下回ります。

しかしその中での例外があります。

それが日本中小株の資産クラスです。いくつものファンドが長期的にTOPIXや日経平均といった指標をアウトパフォームできています。理由としては

・日本の上場基準が外国に比べて緩すぎる

・同じ国だからこそミスプライスが見つけやすい

など色々あるわけですが、その優位性は実績が証明済みです。

iDeCoは受取時の税メリットもあるからこそ、爆発力の大きい商品の選択がSBI証券や楽天証券のようにできないことは寂しいです。

アメリカまたは全世界株式へと投資できる商品がない

また松井証券のiDeCoは昨今投資先として注目を集めている米国株式、そして全世界株式についても投資をする商品がないのも問題です。

ただし松井証券のiDeCoの商品上限数はまだまだ余裕があります。

・NYダウ

・S&P500

・全世界株式(除く日本)またはオールカントリー

これらの投資先について、iDeCoでの取扱い要望が多いことは分かっているはずなので今後の追加は十分に予想できます。

特にオールカントリーに期待ですね。

メリットとデメリットを比較してみて

松井証券でiDeCoをはじめる主なメリットとデメリットを比較しました。

松井証券のiDeCoは運用管理手数料が無料なこと、そして何よりインデックスファンドに対して徹底的な低コストを実現していることに優位性があります。

iDeCoの制度上の商品の上限枠(35本)までもまだまだ余裕があるので、今後の投資がどう変化していっても対応できる安心感も強みです。

デメリットとしては、そのシンプルさゆえの物足りなさ。

日本株のアクティブファンドが「ひふみ年金」以外にないということもですが、何より

・全世界株式

・米国株式

今最も人気を集めるこの2つに対して投資できる商品がないことがもったいないです。

全世界株式には世界がどう変わっていっても平均点を取り続ける安心感があり、米国株式には期待に常に応え続ける力強さがあります。

最安値を走る松井証券のiDeCoだからこそ、これらの資産クラスに対しても最安コストの商品の追加が望まれます。

まとめ

最後に松井証券のiDeCoを選ぶべき人と、選び必要がない人についてをまとめておきます。

松井証券のiDeCoを選ぶべき人

・分かりやすい、低コストで無難な投資がしたい

・自分でお手製バランスファンドを作りたい

こういった思いがあるのであれば松井証券のiDeCoを選ぶべきです。全世界株ファンドはなくても自分で時価総額ベースに似たようなものを作るという考えも。

また自身のメイン口座だからという理由ではじめるのもOKです。ただし

松井証券のiDeCoを選ぶ必要がない人

全米や全世界株に投資がしたい

爆発力のある日本中小株への投資がしたい

こういった人であれば楽天証券で「楽天全世界株」や「楽天全米株」ファンドへと投資をしたり、SBI証券で数多くのファンドから選別する方が満足度は高くなりそうです。

iDeCoは便利な制度とは聞いているけれど、なかなか踏み出せない方も多いかと思います。ただしまだ加入をしていない方は無料で資料も請求できます。

一度資料をとってみてはいかがでしょうか?