あのauがiDeCoのサービスをはじめました。

正しくはKDDIアセットマネジメント株式会社の運用となりますが、WALLETポイントの還元や、専用アプリによる管理など確実にスマホユーザーをターゲットにしてきています。

・将来の年金が期待できない

・掛け金が全額所得控除対象になる

そんな将来に不安を持つ若者が増える中で注目を集めるiDeCo。KDDIもついに事業として乗り出したというわけです。

またサービスとしての質の高さにも注目です。

・運用管理手数料が無料

・全ての加入者にポイント還元

まだまだiDeCoは手数料を取る金融機関が多いなかで、運用管理手数料の無料化への踏み切りはまさに英断。

しかしその反面で、5つしかない商品数や、やや割高な商品ラインナップ対して疑問も浮かびます。

そこで改めて考えてみます。

"auのiDeCoはおすすめできるのか?"

この記事ではauでiDeCoをはじめるメリットとデメリットについて徹底的に考察をしていきます。

auでiDeCoをはじめるメリット

それではまずauでiDeCoをはじめるメリットから整理をしていきます。

分かりやすい商品内容

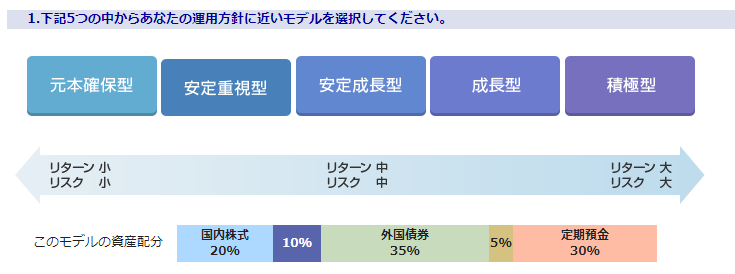

auのiDeCoは商品プランが非常に分かりやすいです。

元本保証の定期預金タイプのほかに、求めるリターンや許容できるリスクに応じて4種類の投資信託が用意されています。

変動型の商品は全てバランス型となっており、インデックスファンドが2つアクティブファンドが2つという形に分かれています。

いずれにしても国内外の株式また債券を組み合わせたものであり、REITは含みません。だからこそ資産形成のプランニングもしやすいです。

ただしこの商品内容。

分かりやすいという言葉で表現をすることには間違いはないですが、将来を託すことができる商品かどうかという点については疑問が残ります。

というより主に経費の面でおすすめはできないです。

この点についてはデメリットの部分にて詳しく記載をしていきます。

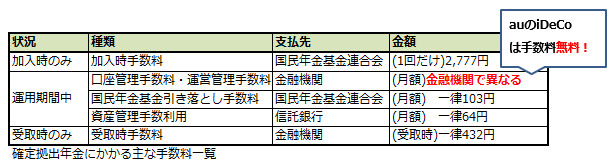

運用管理手数料が無料

auのiDeCoは他社であれば月々数百円ほど発生する口座管理手数料が無料です。

この手数料が無料な金融機関はネット・店舗型を問わずまだまだ非常に少なく楽天証券やSBI証券、また店舗型でいえば大和証券など非常に限られています。

よってauのiDeCoを運用した場合、かかる費用は

・積立手数料として103円

・運用手数料として64円

基本的には毎月167円のみとなります。(積立をしない場合は64円のみ)

また、こちらの手数料実際に積立の際に設定をした金額の中から差し引かれるので、別途発生するというわけではありません。(10,000円積立なら9,833円が運用)

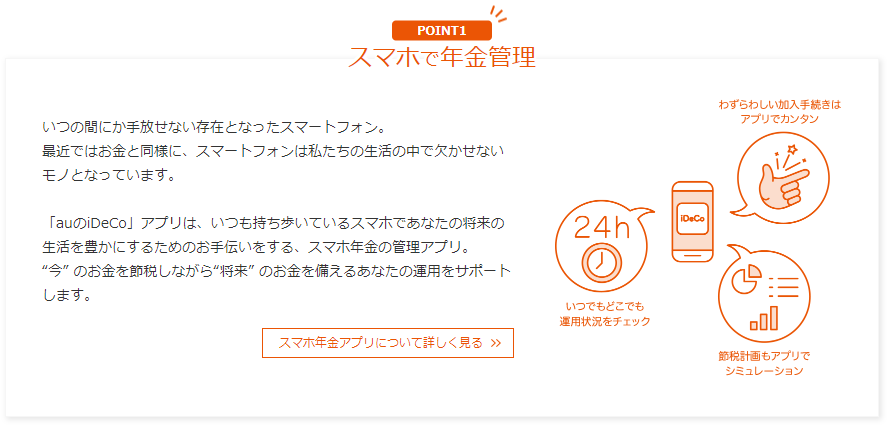

スマホで年金管理ができる

スマホアプリでiDeCoの運用管理ができることもauのiDeCoの特徴です。

具体的にはスマホで以下の操作が行えます。

・申込から加入手続き

・節税のシミュレーション

・運用状況確認や積立設定の変更

毎月の運用状況はもちろんですが、今後のシミュレーションなどができるのはさすがauといったところ。

楽天証券のiDeCoも運用管理をスマホで行うことができますが、専用アプリまであるのは今のところauだけです。

iDeCoは商品の入れ替え(スイッチング)が非課税で自由にできます。

運用をスマホだけでこなせることは忙しい方でも設定の見直しが随時でき、有効に働くことも。

最近は相場の急変に備えてiDeCoを一時的に現金化する方も多いです。運用をフレキシブルにできることはauのiDeCoの大きなメリットです。

運用残高に対してポイントがつく

またauのiDeCoは資産の運用残高に対してポイントが付与されます。

・auユーザーの場合はWALLTポイント

・auユーザー以外の方はWow!スーパーポイント

ポイント付与率は商品によって異なりますが、WALLTポイントの方がWow!スーパーポイントよりも2倍付与率は高いです。

ポイント付与率は商品ごとに以下の通りとなります。

(商品ごとのポイント付与率)

WALLTポイントはau料金の割引や買い物に使うことができます。

Wow!スーパーポイントはKDDI運営の総合通販サイト「Wowma!」で利用をすることができます。ファッション、家電、日用品、グルメなど約3,100万商品以上をラインナップしています。

ただしあくまでポイント付与はおまけです。

というのもあまりにもポイント付与率が低すぎるから。

例えばiDeCoはサラリーマンであれば月に23,000円が上限の積立となりますが年間で考えると276,000円。

auスマートベーシックで運用をしていた場合、値動きが無かったと仮定するとauユーザーでももらえるポイントは100ポイントしかありません。

それだけのポイントの為にiDeCoの運用金融機関を決めることは危険です。

auでiDeCoをはじめるデメリット

それではauのiDeCoをはじめるメリットをかいたので、次はそのデメリットについて伝えていきます。

主に2点ですが、これだけで正直なところ「auのiDeCoはおすすめできない」というのが私の出した結論です。

商品の内容があまりにも不十分

前述していますが、auのiDeCoは変動型の商品が4つしかなく全てバランスファンドとなっています。

それぞれの資産構成は国内外の株式と債券が複数組み合わさって配分されています。よってauのiDeCoは

・株式や債券のみへの投資ができない

・自分の好みの配分での投資も難しい

こういった部分でかなり不自由な設計となっています。

投資地域についても国はもちろんですが、先進国や新興国すら選択することができません。

投資初心者でもおすすめできない

( 楽天証券iDeCo の商品選択画面)

しかしながら「投資初心者にとっては商品数が少ないほうが選びやすいのではないか?」という思う方もいそうなので、念のために伝えておきます。

投資初心者でも商品の選択肢はある程度は必要です。

また多くのネット証券会社のiDeCoでは、独自のサービスとして最適な資産配分や商品選びをサポートしてくれる機能があります。

・低コストのインデックスファンド

・個性光るアクティブファンド

そんな中から自分のリスク許容度に合わせた商品設計をすることは今では非常に簡単にできるのです。

無理にバランスファンドに自分が合わせていく必要はありません。

初心者だからこそ、自分のイメージに沿った運用をすることが大事です。

商品のコストが割高で魅力に欠ける

またauのiDeCoの商品はその割高な信託報酬や魅力の無さについても追及せざるを得ないです。

インデックスファンドとなる

・auスマートベーシック(安定)

・auスマートベーシック(安定成長)

これら2つのファンドは値動きの小さな「国内債券」を過半数以上占めるほどの保守的な構成ですが、その信託報酬は税抜でも0.35%。

今や8資産均等ファンドでも信託報酬0.2%を切る時代であり、非常に割高と言わざるを得ないです。

またアクティブファンドとなる

・auスマート・プライム(成長)

・auスマート・プライム(高成長)

この2つは、資産比率をある程度決めて投資対象ファンドへと投資をするという商品ですが、バランスファンドという性質上尖ったリターンを得ることは難しいです。

しかしそれにもかかわらず信託報酬は1%を大きく超えることより投資妙味を見出せません。

総じてauのiDeCoのインデックスファンド、アクティブファンドどちらについても評価がしにくいというのが現状です。

メリットとデメリットを比較してみて

auでiDeCoをはじめる主なメリットとデメリットを比較しました。

auのiDeCoは運用管理手数料が無料ということはもちろんですが、スマホアプリによるユーザビリティの高さがメリットです。

加入手続きから運用設定までがスマホ1つでできるのはさすがau。忙しい方でも自由に設定の変更ができるので不測の事態にも備えやすいです。

デメリットは商品の不足感、そして割高さ

バランス型の商品しかなく、自分で自由に年金を設計できないという問題。そしてその信託報酬が割高な事実。

結局のところiDeCoは手数料が無料な条件を満たしていれば、あとはもう商品が一番のキモなわけで。

それを考えるとauのiDeCoはまだまだ改善の余地は大きいです。

資産残高によるポイント付与に関しても投資商品のコストの高さを覆すには至らず。

むしろポイントによるお得感で割高な信託報酬をごまかしているような見方さえもできてしまいます。

まとめ

最後にauのiDeCoを選んでもいい人と、選ぶ必要がない人についてをまとめておきます。

auのiDeCoを選んでもいい人

・iDeCoは税額控除だけでOKな人

・auユーザーの人

こういった方ならauのiDeCoを選ぶのもありかなと考えます。

節税効果だけでも非常にお得なiDeCo。定期預金商品を選べば変動型商品が物足りないというデメリットも全く関係ありません。

auユーザーならポイントが更にお得です。ただし

auのiDeCoを選んでほしくない人

・できるだけ資産を増やしていきたい

・低コストインデックスファンドへ投資したい

こういった思いが少しでもあるのであれば、auのiDeCoは選ぶべきではないと考えます。

楽天証券のiDeCoで「楽天全世界株」や「楽天全米株」へと投資をしたり、マネックス証券やSBI証券のiDeCoでeMAXIS Slimシリーズへ投資をする方が期待値は高いです。

また、auのiDeCoはスマホアプリで何でもできることは確かに便利です。

しかし実際のところ積立投資というのは、ほったらかしだからこそうまくいくという事は非常に多いです。実際に暴落時を見てみても

・怖くていつもと同じ商品が買付ができない

・リスク商品を全部定期預金にスイッチング

まさに"底で売って天井で買う”といった行為をした人は多くいました。長期投資に一喜一憂は不都合となる場合も多いのです。

以上auのiDeCoについてをまとめました。

iDeCoは便利な制度とは聞いているけれど、なかなか踏み出せない方も多いかと思います。ただしまだ加入をしていない方は無料で資料も請求できます。

一度資料をとってみてはいかがでしょうか?

auにiDeCoの資料を無料で請求する