相場が不安定になるとこんな質問が増えてきます。

「今まで株式100%だったけれど見直したい」

「おすすめの債券比率はありますか?」

急に今まで見向きもしなかった債券投資へと意識が向かう現象。それくらい最近の相場は不安定で、多くの投資家の目を覚まさせてくれました。

自分もそのうちの1人です。

債券に夢を見過ぎないこと

ただ1つ。

質問をくれた方に当たり前のこととして伝えておきたいことがあります。

・債券をPFに入れたところで下落はヘッジしきれない

・長期で見れば債券の組入はパフォーマンスを落とす可能性が高くなる

以上の2つです。

例えば国の年金の一部を運用するGPIFはそのポートフォリオを4資産で構成させています。

・日本国債を約35%

・海外債券を約15%

・国内株式を約25%

・海外株式を約25%

債券比率が半分あり、値動きの少ない日本債券を1/3で保有する。多くの個人投資家から見れば安定したPF。

しかしそれでも2018年の年末には「GPIFまたお金を溶かしてしまう」と言われるわけで。

債券への分散投資に必要以上の期待を織り込むことは危険です。

ポートフォリオに債券を何%含むべきか

とはいってもポートフォリオに債券を入れることで

・リスクはある程度緩和がされて

・リバランスによる立ち直りの早さは効果的

そんなプラスの側面があることは事実です。

特に個人投資家であればいつお金を切り崩す時が来るかも分からない。値動きがマイルドになれば資産運用の心理負担も小さくなります。

ということで長くなりましたが「PFにどれだけの債券を割合として含めば良いのか」についてを色んな側面から考えてみました。

またいくつかの事は米国株の人気ブロガーたぱぞうさんのこちらの記事にも書かれていましたので、是非そちらも合わせて読んでみてください。

年齢によって比率を決める

まずはものすごく一般的なものから。それが

年齢と同じ分だけ債券比率を高めていく方法

よくそこで使われるのが海外ETFの「VT」と「BND」を用いた投資法です。

・全世界の株式に淡々と分散投資するVT

・金融危機時においても値下がりが限定的なBND

年齢が上がるごとにBNDの比率を高めます

合わせて持つことである程度の値動きにはヘッジができます。例えば株価が半額になる場合を想定しても債券を年齢比率で持つと仮定すれば

20歳場合は資産の約40%程の下落

30歳の場合は資産の約35%程の下落

40歳の場合は資産の約30%程の下落

50歳の場合は資産の約25%程の下落

60歳の場合は資産の約20%程の下落

段々と下落の幅は小さくなります。(※債券の値動き無しと前提した場合)

個人的には全く画期的でもなく目新しさもなく惹かれない債券比率。ただし妙な説得性とシンプルさは魅力的です。

よく言われている株式60債券40

そして一般的によく言われる株式と債券の比率があります。それが株式60と債券40。

ちょうど米国株ブログ「ROKOHOUSE」にてその検証をされている記事がありましたので紹介します。

上の表は1926年から2016年までのデータを用いて

・100%株式のポートフォリオ

・60%株式40%債券のポートフォリオ

のリターンとリスクを紹介しています。

債券を40%入れることで、株式のみの場合に比べリターンは1%強落ちています。しかし投資のブレを表すリスクは約7%下がっています。

リスクとはリターンのばらつきを表します。

例えば上の表で見るなら60%株式40%債券PFのリターンは8.8%でリスクは12.49%。

リターン±リスクに収まる可能性は70%でリスクを2倍にした場合はその確率は95%まで高まります。計算をすると

・約70%の確率でー3.69%〜21.29%

・約95%の確率でー16.18%〜33.78%

以上の範囲内に債券40%のPFは年次パフォーマンスが収まるということを示します。これが株100%の場合はもっとブレが大きくなります。

リスクが低いことは実際の運用面で非常に効果的となるわけです。

バフェット推奨は債券1割

ウォーレン・バフェットはこうして最初の1億ドルを稼いだ――若き日のバフェットに学ぶ最強の投資哲学

- 作者: グレン・アーノルド,岩本正明

- 出版社/メーカー: ダイヤモンド社

- 発売日: 2018/03/15

- メディア: 単行本(ソフトカバー)

- この商品を含むブログを見る

次に世界三大投資家の1人であるウォーレンバフェットが家族の資産管理のために推奨した投資比率があります。

・資産の9割をS&P500連動のETFで保有

・資産の1割を政府短期国債で保有

債券比率はたった10%です。

実際に日本人が投資する場合は、10%を国債で保有して90%を「VOO」などのS &P500連動型の商品で保有するのが為替リスクもなく良いかもしれません。

自分は毎月20万円をS&P500連動型の商品に投資しています。この指数の凄いところはどれだけの落ち込みがあろうといつか戻るだろう安心感があることですね。

ベンジャミン・グレアムの推奨比率

賢明なる投資家 ? 割安株の見つけ方とバリュー投資を成功させる方法

- 作者: ベンジャミングレアム,土光篤洋,Benjamin Graham

- 出版社/メーカー: パンローリング

- 発売日: 2000/09

- メディア: 単行本

- 購入: 1人 クリック: 38回

- この商品を含むブログ (18件) を見る

またバリュー投資の聖書とまで呼ばれる「賢明なる投資家」の著者ベンジャミン・グレアム。彼は債券の比率を25%〜75%の間に保つ事を提唱していました。

・株式が好調のときは 株式75:債券25

・通常のときは 株式50:債券50

・株式が不調のときは 株式25:債券75

こういった形で変動をさせていくというわけです。

たぱぞうさんの記事にもありましたがこの考え方をモデルとして楽天・インデックス・バランス・ファンドは商品化されています。

ただし全然人気が無いです。

債券部分は為替ヘッジという気もきいてるんですが、まあ退屈ですもんね。

また債券だけではなくコモディティを含む運用となるとレイ・ダリオのオールシーズンPFというものがあります。

こちらは債券部分を55%が占めています。

有名なバランスファンドで見ていくなら

次に人気バランスファンドを見ていきます。

・インデックスファンドで今最も人気な8資産バランスファンドの債券比率は37.5%

・バランスファンドの草分け的存在であり不動の人気を誇るセゾン投信は債券比率50%

いずれも自動で資産配分が変わっていくのでリバランスの手間はありません。

8資産均等バランスはeMAXISslimの説明を見ても分かる通り、主要資産を均等に分散投資すれば大きな事故になりにくいという目的で作られたものです。

特に債券比率に想いがあるわけではないです。

そしてセゾン投信も別に株と債券比率は50対50がベストとは言っていないんですよね。

年齢により最適割合は変わるから、同社が出すアクティブ投信「資産形成の達人ファンド」との併せ持ちの提案もしています。

債券を持たずにキャッシュで持つ考え方

そして最後今までというか多分これからも。

1番多いなと感じるのがこの意見。

「債券は持たないでキャッシュ比率で考える」

間違いなくこんな方々が1番多いことは事実です。そして低金利の今は債券投資の旨味が以前よりも薄れています。

なので、この投資法は合理的でもあるんです。

ただこの考えは人によって成績にめちゃくちゃブレが出ます。

なぜなら人が投資したくなる時って基本的には後から見れば「高値掴み」の可能性が高いから。

さらに言えば投資に対して不安になり、足踏みをしている時こそが「底値」となる場合も多いから。

株価は未来を織り込むのが辛いですね。

起こった事実よりも、見通しの不安や先行きの懸念。それらが株価を押し下げるから素人のタイミング投資は良いカモへとなってしまう。

それならPFを一定のままずっとポジションを保っていた方が良かったというケースが往々にして起こり得ます。

最後に。僕の今年の債券比率は。

(2018年はGPIFの比率で投資しました)

著名投資家、バランスファンド、また実際の周囲の温度を踏まえたポートフォリオの債券比率についてをまとめてみました。

しっくりくる比率はあったでしょうか。

僕は昨年、特定口座のお金を全てGPIFのポートフォリオ(債券比率50%)で運用をしていました。特にこの比率が好きだったわけではありません。

投資理由は責任逃れがしたかったからです。

家族のお金を使った失敗できない運用。僕の判断ミスによる損失が恐かったんです。

まさに情け無い判断だったわけですが、そのおかげで2018年は損失が限定的に収まりました。

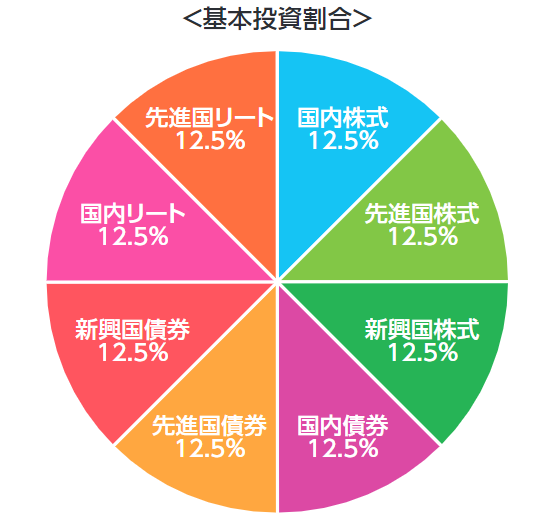

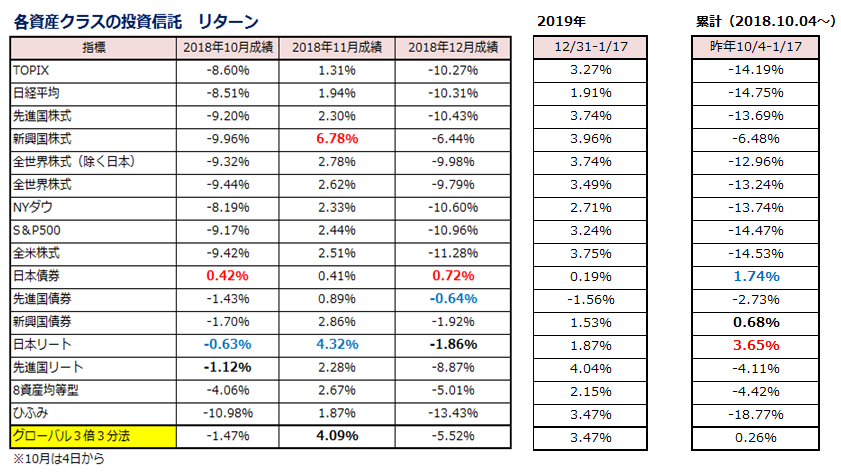

今は「グローバル3倍3分法ファンド」というレバレッジ型のバランスファンドに特定口座のお金を全て入れています。

このファンドの債券比率はなんちゃって200%です。

えっ?と思った方もいると思いますがレバレッジをかけて1のお金で3の投資をしているのでこうなります。

今の所の値動きは好調です。

ちょっとびっくりするほどのパフォーマンスだと思いませんか?下げる時は限定的で、上がるときはちゃんと上がる。

ただしまだこのファンドは2018年10月4日からの運用と日が浅く、どうにも値動きが掴みにくい印象です。

ベンチマークとの乖離も起きやすいはず。

という事で全く人には勧めません。

債券比率200%。こんなファンドもあるんだなと知っていただければ幸いです。