ふるさと納税が一躍人気になるなかで、同じく節税対策として昨今注目されている制度があります。

それがiDeCo(個人型確定拠出年金)です。

iDeCoとは厚生労働省が主導となってはじめた自分年金制度のことです。

・金融機関(銀行・証券会社)

・商品(定期預金や投資信託)

・積み立てる金額

それらを自分で設定して60歳まで運用を行い、年金として受取をすることができます。

掛金の全額が所得控除になるので年末調整、または確定申告をすることで毎年の所得税と住民税が控除されます。

(私は楽天証券で運用中)

iDeCoの減税額を調べました

ではiDeCoをすることで一体どれくらい支払う税金は少なくできるのか。

「iDeCoは掛金が全額所得控除になる」と聞いても実際のところ、どれくらい節税ができるのかはイメージしにくいわけで。

ということでこの記事では

・年収(年収300万~1,000万)

・積立金額(月額5,000、10,000、23,000円)

それぞれのパターンを想定してiDeCoの節税金額についてまとめていきます。

扶養などの条件により所得税率が変わることもありますが、あくまで目安としていただければ幸いです。

- iDeCoの減税額を調べました

- 年収300万の人の減税額

- 年収400万円の人の減税額

- 年収500万円の人の減税額

- 年収600万円の人の減税額

- 年収700万円の人の減税額

- 年収800万円の人の減税額

- 年収900万円の人の減税額

- 年収1,000万の人の減税額

- まとめ

年収300万の人の減税額

年収300万円の人はiDeCoを月に1万円積立することで約18,100円の節税が可能です。

・住民税が12,000円

・所得税が6,100円

ほど今までよりも節税できます。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約9,000円の節税

月に10,000円積立・・約18,100円の節税

月に23,000円積立・・約41,600円の節税

参考に年収300万円の人の実際の手取り額もシミュレートしてみます。

年収300万円の方の場合、手取り金額は約244万円ほど。

iDeCoによる節税効果は非常に大きいものの、だからといって積立ができる上限額まで掛金を増やしてしまうと生活も圧迫しかねません。

掛金は後で自由に変更ができるので、まずは無理のない積立をすすめます。

年収400万円の人の減税額

年収400万円の人はiDeCoを月に1万円積立することで約18,100円の節税が可能です。

・住民税が12,000円

・所得税が6,100円

ほど今までよりも節税できます。300万円の時と所得税率は変わらないので節税金額も変わらないです。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約9,000円の節税

月に10,000円積立・・約18,100円の節税

月に23,000円積立・・約41,600円の節税

参考に年収400万円の人の実際の手取り額もシミュレートしてみます。

年収400万円の方の場合、手取り金額は約322万円ほど。

年収300万円の場合よりも手取り金額は80万円ほど上がっています。独身の方はある程度余裕がある方も多いかもしれません。

将来の為に掛金を増やすという選択肢を持ってみても。

年収500万円の人の減税額

年収500万円の人はiDeCoを月に1万円積立することで約24,200円の節税が可能です。

・住民税が12,000円

・所得税が12,200円

ほど今までよりも節税できます。所得税での節税金額が2倍に上がっています。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約12,100円の節税

月に10,000円積立・・約24,200円の節税

月に23,000円積立・・約55,600円の節税

参考に年収500万円の人の実際の手取り額もシミュレートしてみます。

年収500万円の方の場合、手取り金額は約398万円ほど。

だいたいこのくらいの年収ゾーンから手取り比率が8割をきっていきます。だからこそiDeCoの節税を身をもって体感できます。

年収600万円の人の減税額

年収600万円の人はiDeCoを月に1万円積立することで約24,200円の節税が可能です。

・住民税が12,000円

・所得税が12,200円

ほど今までよりも節税できます。年収500万円の場合と節税金額は変わらないです。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約12,100円の節税

月に10,000円積立・・約24,200円の節税

月に23,000円積立・・約55,600円の節税

参考に年収600万円の人の実際の手取り額もシミュレートしてみます。

年収600万円の方の場合、手取り金額は約472万円ほど。

平均を上回る年収ですがそれに伴って出費も増え、ゆとりを感じない方も多いはず。

重ねて言いますが解約のできないiDeCoは余剰資金で。無理にサラリーマンの上限金額(23,000円)を積立しないでも大丈夫です。

年収700万円の人の減税額

年収700万円の人はiDeCoを月に1万円積立することで約36,400円の節税が可能です。

・住民税が12,000円

・所得税が24,400円

ほど今までよりも節税できます。所得税率が上がったことで更に節税金額が増えました。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約24,200円の節税

月に10,000円積立・・約36,400円の節税

月に23,000円積立・・約83,600円の節税

参考に年収700万円の人の実際の手取り額もシミュレートしてみます。

年収700万円の方の場合、手取り金額は約544万円ほど。

所得税がどんどん高くなってきているのでiDeCoはできれば上限まで積立をしたいです。ある程度投資に慣れてきたら、つみたてNISAをはじめてみるのも。

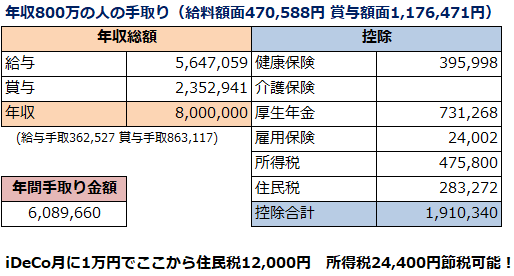

年収800万円の人の減税額

年収800万円の人はiDeCoを月に1万円積立することで約36,400円の節税が可能です。

・住民税が12,000円

・所得税が24,400円

ほど今までよりも節税できます。700万円の時との変わりはありません。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約24,200円の節税

月に10,000円積立・・約36,400円の節税

月に23,000円積立・・約83,600円の節税

参考に年収800万円の人の実際の手取り額もシミュレートしてみます。

年収800万円の方の場合、手取り金額は約608万円ほど。

iDeCoはもちろんですが、ふるさと納税も120,000円ほどはできるはず(共働きの場合)なので見逃さないようにしておきましょう。

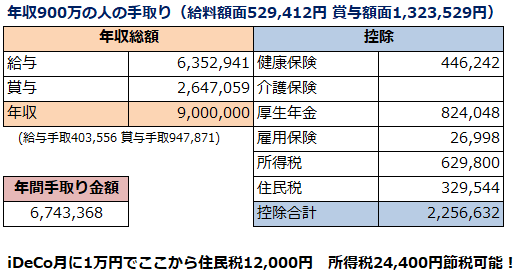

年収900万円の人の減税額

年収900万円の人はiDeCoを月に1万円積立することで約36,400円の節税が可能です。

・住民税が12,000円

・所得税が24,400円

ほど今までよりも節税できます。節税金額は年収700万円の時と変わらないです。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約24,200円の節税

月に10,000円積立・・約36,400円の節税

月に23,000円積立・・約83,600円の節税

参考に年収900万円の人の実際の手取り額もシミュレートしてみます。

年収900万円の方の場合、手取り金額は約674万円ほど。

ついに大台も見えてきた年収ですが、節税を意識しないと所得税と住民税の合算がついに100万円も見えてきます。

・ふるさと納税は約150,000円程を目安に

・iDeCoは積立できる上限額

この2つは欠かさずにしておきたいです。

年収1,000万の人の減税額

年収1,000万円の人はiDeCoを月に1万円積立することで約36,400円の節税が可能です。

・住民税が12,000円

・所得税が24,400円

ほど今までよりも節税できます。節税金額は年収700万円の時と変わらないです。

積立金額ごとによる節税金額の目安は以下の通りです。

月に5,000円積立・・約24,200円の節税

月に10,000円積立・・約36,400円の節税

月に23,000円積立・・約83,600円の節税

参考に年収1,000万円の人の実際の手取り額もシミュレートしてみます。

年収1,000万円の方の場合、手取り金額は約739万円ほど。

年収は大台になりましたが税金や社会保険料の高さもあって、何もしなければ手取り比率は75%を割り込みます。

何もしなければ高くなる一方の税金。iDeCo、ふるさと納税、せめてこの2つだけは上限額いっぱいまでしておきたいです。

まとめ

(簡易早見表※復興特別所得税を含まず)

iDeCoの減税金額をざっくりとですが、まとめてみました。こんなに節税できるのかと改めて驚いた方もいるのではないでしょうか。

もちろん自分はサラリーマンの掛金上限額である23,000円を積立しています。

自分の場合は個人年金、終身年金、医療保険にそれぞれ加入しているんですがその3つを合わせるよりも控除額が大きいです。

全額所得控除は本当にすごいです。

僕は昨年の年収が1,000万円を超えましたが、iDeCoのおかげで90,000円ほどの節税ができました(それでも所得税100万くらい納めますが。。)

まぁもともと税金が高すぎるってのもあるんですが、それであってもこれだけ税金が戻ると嬉しくないといえばうそになります。

戻ってくるならもっと稼いでやるぞみたいな気持ちも。

また楽天ふるさと納税もしたので合わせて30万円ほどは節税ができました。

最後に、iDeCoは全額所得控除という非常にお得な節税面がある一方で

・毎月の手数料が発生する

・60歳までは原則として引き出せない

こんなデメリットもあります。

特に毎月の手数料に関しては、国民年金基金連合会という行政に払う手数料は一定ですが、金融機関に支払う運営管理手数料は異なります。

だからこそ、この手数料が無料な事は絶対です。

僕は手数料が無料な楽天証券のiDeCoではじめました。

今はマネックス証券が商品内容やコストを含めると1番かなと考えます。絶対に手数料が無料な金融機関ではじめるようにしてくださいね。