iDeCoとは厚生労働省が主導となってはじめた自分年金制度のことです。

・金融機関(銀行・証券会社)

・商品(定期預金や投資信託)

・積み立てる金額

それらを自分で設定して60歳まで運用を行い、年金として受取をすることができます。

掛金の全額が所得控除になるので年末調整、または確定申告をすることで毎年の所得税と住民税が控除されます。

(こちらの記事に減税額をまとめています)

・全額所得控除という有り得ない税メリット

・公的年金の減額に対するリスクヘッジ

そんな需要から現在その加入者は加速度的に増えており、2019年1月時点で115万人を突破しました。

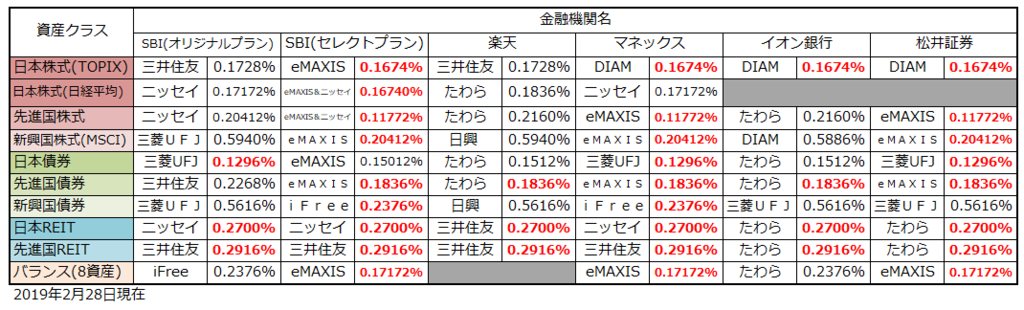

手数料が無料なiDeCoの金融機関からランキング

しかしそんなiDeCoにもデメリットが存在します。

・一度拠出をしたお金は原則として60歳になるまで引き出せない

・積立をしない場合も手数料が発生する

以上の2点です。

特に気をつけたいのが手数料。

iDeCoは金融機関ごとにその金額が異なります。

200を超える証券会社や銀行が取り扱いをしているiDeCoですが、口座管理手数料が無料なところは非常に限られています。

老後のための長期投資だからこそ、金融機関が手数料無料なことは絶対です。

この記事では手数料無料の条件を満たす金融機関の中から更に

・商品やサービスで総合的に優れている

・ずっと資産を預けることができる

以上をポイントとして金融機関をランキング形式で紹介していきます。

iDeCoの金融機関を選ぶ際の注意点

まずはiDeCoの金融機関を選ぶうえでのポイントから。

手数料が無料なことは前提として、他にも大きな注意点としては3つあります。

・インデックスファンドが低コストか

・商品の内容に不足感がないか。

・運用管理が初心者でも分かりやすいか

ポイント特典やロボアドバイザーなどの機能も各社によって違いますがあくまでそれらは金融機関を選ぶ要因とはなり得ません。

iDeCoは商品内容と分かりやすさこそが絶対です。

それでは具体的に内容を伝えていきます。

インデックスファンドが低コストか

iDeCoやつみたてNISAといった投資信託による長期投資で、失敗をしない運用をするために最も大事なこと。それは

・できるだけコストの低い商品に

・できるだけ長い期間をもって投資を行う

この考えにほかなりません。

今後どれだけ投資のトレンドが変わろうとも、これだけは揺るがない事実です。

インデックスファンドは0.1%でもコストを低いものを選ぶべきです。

その点を踏まえると、他社のコスト引き下げに対して追随をしてくれる「eMAXIS Slim」や「ニッセイ」シリーズは今後の面でも安心です。

また、投資をしたい資産クラスがあればまずはそのコストチェックをしたうえで金融機関を選ぶようにしていきましょう

商品の内容に不足感はないか

商品の内容に不足がないかもiDeCoを選ぶうえでは重要な問題の1つです。具体的には

・新興国/先進国/日本への地域投資ができるか

・債券/株式/REITへの個別投資ができるか

以上の2つをまずは確認してください。

また、それに加えてアメリカ(NYダウ・S&P500・全米)、または全世界株への投資ができるかという点もチェックをしていきたいです。

さらに言えば、日本中小株のアクティブファンドなども優れたリターン実績を残してきており、選択肢の1つとしてあれば嬉しいです。

ただし、iDeCoの商品は多すぎても問題があります。

何故ならiDeCoは投資者を迷わせないという観点のもと、今後1つの金融機関で商品本数が35本までと制限がされてしまうから。

無限に商品は増やせるわけではないのです。

だからこそ、今後の新商品の追加まで見越して上限に余裕のある金融機関が最適です。

運用管理が分かりやすいか

手続きや運用が誰でもできるか。

特にiDeCoではじめて投資をスタートするという方にとって、管理画面の分かりやすさは非常に大きなポイントです。

自分の奥さんの場合は投資経験がありませんでしたがスマホでも簡単に操作できる楽天証券のiDeCoをはじめたことで、いつのまにか運用を自分でするようになりました。

投資になれていなくても

・損益の把握が簡単にできて

・商品の入れ替え(スイッチング)まで行える

そんな分かりやすくて、ユーザーフレンドリーの金融機関を選ぶこと。それもiDeCoをどこではじめるか決めるうえでは重要です。

他にも比較ポイントはあるけれど

他には各金融機関の特徴として

・ポイント還元がある

・給付面での受け取り方法に自由が利く

・アクティブファンドやバランスファンドの充実

なども気にはなります。

ただしポイント還元は現状はどこもおまけ程度。また給付方法についても今後変更される可能性があり金融機関を決定するには不十分。

何度も言いますがあくまで商品内容こそが絶対です。

それでは以上を踏まえたうえでランキング形式でおすすめの金融機関を紹介させていただきます。

あなたにとっての1番が見つかれば幸いです。

1位 迷ったらここ!マネックス証券

・インデックスファンドがeMAXIS Slimをシリーズを最安コストの安心感

・米国株式も「S&P500」「NYダウ」から選択できる

・商品本数が24本で上限に余裕がある

低コストで不足感のない商品ラインナップ。まさに隙なし。それがマネックス証券のiDeCoの特徴です。

全ての資産クラスに最安コスト商品をラインナップしていることはもちろん、米国株投資もNYダウ、S&P500の2つの指標から投資を選べます。

・選択と集中がされているNYダウ

・優良企業へ高い分散性を持って投資できるS&P500

どちらも今後の上昇余地は十分です。

マネックス証券のiDeCoはこんな人に向いています

・iDeCoのこと良くわからない!でも後悔したくない

・最安コストの商品に投資をし続けたい

・アメリカ株への投資がしたい

商品本数が現状24本ということで、新たにまだ商品を追加する余裕があるという点もポイント。

実際に「ひふみ年金」や「eMAXIS Slim米国株式(S&P500)」は設定当初にはありませんでしたが顧客の要望を受けて追加がされました。

課題だったUIについても現在は改善が進んでおり、楽天証券・SBI証券に対しての意地が見られます。

(こちらの記事でおすすめ商品を書いています)

2位 低コストで個性ある商品を持つSBI証券

・インデックスファンドはeMAXIS Slimで最安コストを実現

・全世界、アメリカへの投資商品がある

・アクティブファンドやバランスファンドに個性が光る

最安コストの商品がそろっていて個性のあふれる商品も多い。それがSBI証券のiDeCoの特徴です。

SBI証券のiDeCoは2つのプランから選択ができます

・バランスファンドが充実しているオリジナル

・最安コスト。全世界、米国に投資ができるセレクト

今後一般的に選ばれていくのは後者のセレクトプランとなります。

国の年金機構GPIFのPFを真似した「iFree年金バランス」やフロンティア地域へと投資をする「ハーベスト・アジア・フロンティア株式ファンド」など個性あふれる商品がそろっていることもセレクトプランの特徴です。

SBI証券のiDeCoはこんな人に向いています

・たくさんの商品から自分の好みの商品を見つけたい

・全米や全世界への投資がしたい

・コストには一切の妥協を許さない

商品内容はマネックス証券に劣らない金融機関となりますが、商品数が多すぎることより今後新しい商品の追加が難しいことを踏まえて2位としました。

給付面でも一時金と年金受け取りの併用ができないという問題がありますが、こちらについては今後の改善に期待は十分にできると考えます。

(こちらの記事でおすすめ商品を書いています)

3位 VTやVTIへの投資がしたいなら楽天証券

・独自のポイント特典がある

・「VT」「VTI」へ間接的に投資ができる

・低コストの商品がまんべんなくそろっている

世界最大級の規模のETFである「VT」や「VTI」にiDeCoでも投資ができる。それが楽天証券のiDeCoの特徴です。

ポイント特典も定期的にあることから、楽天ユーザーの自分は楽天証券を選びました。

管理画面へは証券口座からダイレクトでいけるので他の金融機関のようにパスワードを入れる必要なく運用ができる点もメリットです。

楽天証券のiDeCoはこんな人に向いています

・分かりやすくてお得感のある金融機関を選びたい

・世界最大級のETF「VT」「VTI」にiDeCoで投資がしたい

・楽天証券を特定口座でも利用している

インデックスファンドはメインとして「たわらノーロード」シリーズがラインナップされています。

ニッセイやeMAXIS Slimシリーズには及ばないものの十分に低コスト。純資産総額も豊富であり長期投資に適したファンドといえるでしよう。

また、通常は専用口座を持たないと投資ができないセゾン投信へと投資ができることも楽天証券のiDeCoの特徴です。

(こちらの記事でおすすめ商品を書いています)

4位 インデックスファンド一直線の松井証券

・インデックスファンドが11本でアクティブファンドが1本のみ

・徹底して厳選された最安コスト

・無駄な商品が全くない

誘惑がなくただ淡々と低コストインデックスファンドに積立できる。それが松井証券のiDeCoの特徴です。

”インデックスファンドの長期積立こそが資産形成には最適”。

そういいながらもここまで割り切ったiDeCoのプランを持つ金融機関は他にないです。

だからこそ投資初心者としても迷子になることがなく、適切な投資を続けることが約束されています。

松井証券のiDeCoはこんな人に向いています

・1番分かりやすい金融機関を選びたい

・低コストにはこだわりたい

・インデックスファンドに長期投資をしていきたい

方向性が決まっている人にとっては非常にシンプルで分かりやすい金融機関。

ただし、アクティブファンドやバランスファンドを少し投資してみたいという方にとってはどうしても不足感を感じることは事実です。

「投資に面白さは必要ない。」

淡々と積み重ねていきたいという人にはぴったりの金融機関といえるでしょう。

(こちらの記事にメリットとデメリットを書いています)

5位 買い物ついでに相談ができるイオン銀行

・全国のイオンで買い物ついでに相談できる

・不足感なく低インデックスファンドを揃えている

イオンへの買い物ついでにiDeCoの相談や手続きができる。それがイオン銀行のiDeCoの特徴です。

お客との距離感の近さという意味では間違いなくNo.1の金融機関。他との差別化はここにあります。

スマホから相談の申し込みができるので、不安なことがあればいつでも買い物ついでに聞くことができます。

(こちらの記事でおすすめ商品を書いています)

イオン銀行のiDeCoはこんな人に向いています

・分からないことは直接聞きたい

・低コストの商品に投資がしたい

各資産クラスに準最安基準となるインデックスファンド「たわらノーロード」シリーズをラインナップ。

アクティブファンドには人気商品「ひふみ年金」を揃えることはもちろん、バランスファンドの豊富さもポイントです。

6位 BRICsへの個別投資ができる大和証券

・それなりに低コストなインデックスファンド

・成長力のある国への個別投資ができる

成長率が高く爆発力のあるBRICs各国へと個別投資ができる。それが大和証券のiDeCoの特徴です。

特に今後の経済発展に大きく期待ができる中国やインドに対して個別投資ができるのは完全な独自メリット。

これらの個別地域へとiDeCoで投資がしたいなら大和証券を選ぶほかありません。

(こちらの記事でおすすめ商品を書いています)

大和証券のiDeCoはこんな人に向いています

・店舗のある証券会社からiDeCoは選びたい

・BRICs各国への個別投資をしていきたい

他の金融機関とは異色の商品をラインナップする大和証券のiDeCoですが、インデックスファンドも新シリーズ「だいわつみたてインデックス」を導入したことより低コスト化がされました。

ただしネット証券に比べればまだまだ見劣りする事も事実。インデックスファンドを選ぶのであればマネックス証券やSBI証券のiDeCoを選びましょう。

7位 スマホで簡単管理ができるKDDI

・スマホアプリでiDeCoの全てが行える

・個別商品はなくて全てバランスファンド

加入手続きから運用にいたるまでを全てスマホで行える。それがauのiDeCoの特徴です。

商品内容としては定期預金のほかに、インデックスアクティブから2つずつバランスファンドがラインナップにされています。

「ポイントが付与される」「投資商品に迷わない」という謳い文句に間違いはありません。

ただしiDeCoにおいて最も重要となる商品自体のコストが明らかに割高。現状としてauのiDeCoはおすすめできないです。

(こちらにメリットとデメリットを書いています)

auのiDeCoはこんな人に向いています

・スマホアプリでiDeCoの運用がしたい

・定期預金を選ぶので商品内容は問わない

全くおすすめできないauのiDeCo。ただし「定期預金」商品を選択をするつもりの人にとってはコストは関係がないので選んでもいいと考えます。

その場合はポイントの付与がないことに注意をしてください。

まとめ

iDeCoの金融機関を手数料無料の中からランキング形式で紹介をさせていただきました。

基本的には上位3つにあげたマネックス証券、楽天証券、SBI証券はそれぞれ低コスト商品がそろっており、不足感もありません。

そのうえでまとめていくと

・最安コスト。今後の商品にも期待できるマネックス証券

・最安コスト。個性あふれる商品もあるSBI証券

・世界最大のETFだからずっと安心。ポイントもお得な楽天証券

こういった感じです。

自分は「VT」を通して全世界株へと投資をしたいという考えがあったのであえて楽天証券を選びました。

ただし客観的なイチオシをあげるのであれば、やはりコストメリットがあり今後の商品追加にも期待ができるマネックス証券かなと考えます。

・米国株は「S&P500」「NYダウ」からの選択可能

・eMAXIS Slimを揃えた最安コストの安心感

・今後の商品追加にも期待ができる

60歳からの受取の面においても

・一時金と年金受取の併用が可能

・5年以上20年以内の年単位での受け取りが可能

という点で充実しており、隙が全くありません。

また、今後改善がされる可能性がありますがSBI証券のiDeCoは一時金と年金受け取りの併用ができないことには注意してください。

そして改めて言いますが、確定拠出年金は今後年金が目減りする中で私たちができる老後の準備第1歩です。

積立中は所得税と住民税も節税できるメリットもあるので、できるだけ若いうちにはじめておきましょう。

ネット証券各社は以下リンクから無料で資料の請求ができます。まずは気軽にとりよせてみてはいかがでしょうか。