ネット証券といえばSBI、そして有名所がもう1つ。

それが楽天証券 です。

兼ねてからこの2大証券会社。

互いにその低コストな手数料を武器として戦いを演じてきています。もちろんそれは加入者が100万人を超えたiDeCoについても同じこと。

ここでの加入者勝負はイデコの舞台のみで終わりません。投資初心者が初めての証券口座を開設する、またとないチャンスなのです。

運用管理手数料が無料

低コストのインデックスファンド

全米また全世界株式へと投資ができる

楽天ポイントを含めたユーザビリティー

(こちらの記事でおすすめ金融機関を比較)

- 楽天証券で私がiDeCoを続ける3つの理由

- 楽天証券の確定拠出年金のおすすめを厳選

- 楽天証券のおすすめ商品12本

- イチオシは楽天バンガードファンド

- 検討の余地がある商品8本

- あまりおすすめができない商品11本

- まとめ

楽天証券で私がiDeCoを続ける3つの理由

自分は楽天証券 でiDeCoを運用中ですがとても満足しています。

分かりやすい管理画面。

・証券口座と年金口座をまとめて管理できる

・スマホでも一目でリターンが把握できて商品を選べる。

資産運用という大きな箱でのiDeCoという枠を直感的にとらえやすくなります。(リバランスやスイッチング時は特に便利)

運用管理手数料が無条件で無料なことも魅力的。

また特に言及したいポイントを他に3つほど紹介します。

①楽天ポイントとの連携にお得感

2017年12月からはじまったキャンペーン。

iDeCoの資産残高に応じて最大150ポイントがプレゼントされるというものです。(投資信託保有残高の0.03%)。

50万円の残高があれば150ポイントが年に2回もらえます。大きな数字ではないですが他の証券会社では不可能なキャンペーンでお得感があります。

昨年より楽天ポイント(期間限定を除く)を使用して投資信託も買えるようになりました。

私は毎月余ったポイントで投信を購入しています。

②無駄がない。充実した商品ラインナップ

(全世界と全米への低コスト投信も加わった)

楽天証券 の商品数は32本 。SBI証券(オリジナルプラン)の67本と比べれば半分以下。しかし不足感はありません。

国内、先進国、新興国それぞれの資産クラスに低コストの商品が揃えられています。同じ性質の商品がSBI証券のようにいくつもなく投資初心者でも迷いません。

選びやすいです。

そして2016年には世界一の投信会社バンガードETFに投資をする全米・全世界株式インデックスファンドの2つが販売されました。

全米、また日本を含む全世界に投資できる商品があるのは楽天証券のiDeCoだけです。

③給付方法に自由がきくのも強み

(SBI証券は給付期間の自由がありません)

楽天証券はiDeCoの受給方法に自由がきくのも大きなメリットです。給付期間は5年~20年での年単位で自由に選択可能です。

退職金の額に合わせて一時金と年金方式を組み合わせて受給することができるので、節税をしてiDeCoの手取金額を増やすことが可能になります。

楽天証券の確定拠出年金のおすすめを厳選

この記事では僕も実際に積立を続けている楽天証券確定拠出年金の商品を

①おすすめなもの

②おすすめではないが検討余地があるもの

③余程の理由がない限りオススメできないもの

以上3つのカテゴリへと振り分けをしました。

またあくまで個人のまとめ。信託報酬の引き下げも随時あります。詳細な数字は各自証券会社 で確認をお願いします。

楽天証券のおすすめ商品12本

(2019年7月31日データに更新)

おすすめ商品としては

・各資産クラスで最も低コストなインデックスファンド

・リターンが著しく高かったアクティブファンド

以上をポイントとして12本選択しました。この中で自分の許容リスクを踏まえてお手製バランスファンドを作ってみるのも面白いです。2019年は様子を見ながら債券を多めに含むのも賢い選択となりそうです。

過熱する低コストインデックスファンド

楽天証券iDeCo のインデックスファンドにはたわらノーロードを中心にラインナップされています。

8資産均等バランスを自分で作成しようとした場合の信託報酬は0.3%ほど。非常に低コスト。

・日経平均に対しての信託報酬は0.1836%

・先進国債券に対しての信託報酬は0.1836%

いずれも他証券会社と比べても最安クラスです。

eMAXISslimなど他のインデックスファンドシリーズが信託報酬の引き下げをすれば対抗してコストの見直しを図ってきました。

純資産総額が豊富でベンチマークとの乖離も起きていないため投資者としても信頼ができ、乗りかえの手間もありません。

またその低コストインデックスファンドラインナップに全米、そして全世界株式へと投資ができる楽天バンガードファンドも加わりました。

これは他社にはない楽天だけの商品です。

新興国株式クラスにもその販売が期待できます。

MHAM日本成長株ファンドは諸刃の剣

(2018年9月時点での組入れ銘柄)

MHAM日本成長株ファンドは長期間での競争力の優位性が見込める会社へと投資を行うファンドです。

投資銘柄の現在位置にはこだわらないことが特徴であり、だからこそボラリティーは高くなります。

実際に2017年のリターンは60%程ありましたが2018年はマイナス15%ほどの落ち込みとなりました。

しかしだからこそ魅力があります。

2018年は年間を通して売られてきた日本の小型中小株。

企業の業績とは関係無しに海外の機関投資家による「売り」が加速していきました。

その中には企業の本質的な価値以上に値下がった銘柄がいくつもあります。2019年は上昇の余地が十分に見込めます。

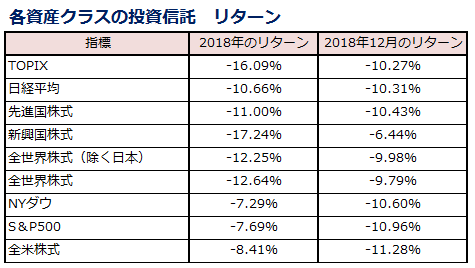

底が見えつつある新興国株式に妙味あり

(2018年12月の落ち込みは他よりも小さい)

2018年は新興国株式市場にとって冬の時代が続きました。

前半はアメリカほか先進国が株価を上げる中で、中国株は米中貿易戦争への懸念を理由に大きく売られその余波はアジア市場全体へと行き渡りました。

2015年のチャイナショック以来の新興国株の大きな落ち込み。

堅調だったのはインドだけです。

しかし新興国株式市場の魅力は不変です。

・世界の人口の80%超が新興国に居住

・割安さを示す経済指標の数々

米中関係に不安は残りますが、その払拭さえ晴れれば大きな株式上昇に期待ができます。

また2018年12月に起きた世界的な株安についても米国や日本株式が10%以上の下落をする中、新興国株式の下落は最小限に踏みとどまりました。

新興国株式はある程度の底を迎えたというのが妥当な判断です。

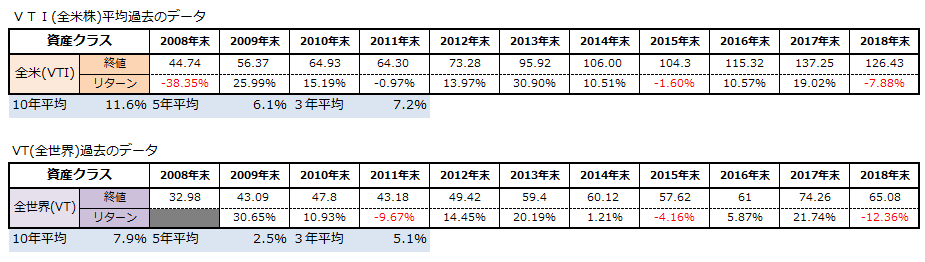

イチオシは楽天バンガードファンド

楽天証券のiDeCoで1番のおすすめは楽天バンガードです

配当金の自動再投資や円での購入ができること。

そのメリットを考えるとETFに対して0.1296%(税込)プラスされただけの信託報酬は間違いなく低コスト。

日が浅いこともあり実質コストが高いという指摘も一部にはありますがだんだんとベンチマークとの乖離傾向も少なくなっており、今後ますます期待できます。

全米か全世界かどちらを選ぶかはとても迷います。

・過去のリターンは全米株の方が高い

・しかし割安さがでてきた全世界株

私は2019年は全世界株式にスイッチングしました。

また、新興国株式クラスを一押しできない理由はボラリティの高さとその主要国の今後のいくつかの不透明さから。

インドはイケイケムードが漂う中で銀行が抱える債務はかつてないほどに膨れ上がっています。また貸し出し債券の回収不能も懸念されます。

また中国は解決すべき問題が山積みです。

特に米中問題。

両国は共に利益ある解決を望む可能性が高いですが、いまだ一触即発。

一片投資はベターではありません。

そして昨年は上昇をした日本REIT市場ですが2019年も同じように上昇するとは限りません。

東京五輪による上昇余地も限定的な見方が強いです。

2018年度の値上がりは一昨年の下落があってこそのことも頭に入れておいてください

検討の余地がある商品8本

検討の余地がある商品としては

・リターン実績があり信頼をおけるアクティブファンド

・資産形成の一部として組み入れる価値のあるもの

以上8本を揃えました。

またヘッジありファンドについては国民年金基金を運用するGPIFもある程度それをポートフォリオへと組入れているものの、個人として購入する意味合いは薄いと考えています。

資産運用は長期こそ。実績確かなセゾン投信

(セゾンバランスファンド運用状況より)

高いとは思わないが割安にも見えない信託報酬。そんなセゾン投信は昨今あまり話題に上がりません。

債券比率が高く物足りないという声も聞きます。

しかしその純資産額は1600億円を超え、また2007年5月より数多くの日本人の資産成長へと役立ってきました。そんな実績がある確かなファンドです。

私はここで個別ファンドのリターン表を貼っています

ただし長期的な資産運用を考えるのであれば、最近のリターンのみを見て一喜一憂することはあまり得策と思いません。

市況を毎回確認できない人ならなおさらです。

"資産運用はめんどくさい、怖い。でもやってみたい。ある程度でいい"

そのためのセゾン投信。80点を続けてくれます。

一般的な多くの日本人を10年以上満足させてきたことはもっと評価されるべきです。

ちなみに2つの商品についてざっくり説明すると

どちらも世界の有数なファンドへ投資をするファンドオブファンズ形式をとっていて信託報酬にはそれらのコストも含まれます。

・バランスは株と債券を50:50の国際分散投資

・投資の達人は全世界への株式投資

iDeCoでセゾン投信が買えるのは楽天証券だけの特権です。⇒(追記)SBI証券のiDeCoでも「セレクトプラン」により取扱いをはじめました。

同資産のインデックスを超える2つのファンド

明治安田DC日本債券オープンは格付けがよく安全性の高いとされる公社債へ投資をするアクティブファンドです。

コストはインデックスに比べれば高くなりますが純資産総額も 100億をこえ国内債券の指標を越えた成果を長期間出し続けている点が評価できます。

野村J-REITファンドについても同理由で価値があると判断しました。

信託報酬は1%を超えていますが2005年からの10年近くにわたる長期的リターンがベンチマークを上回ります。

200億を超える純資産額。認めないことは不自然です。

楽天・インデックスバランスは割安だが..

2018年5月からは、楽天証券iDeCoのデフォルト商品として「楽天インデックスバランス」が新規で設定されました。

・全世界株式へ15%

・全世界債券へ85%

へと投資をする商品で信託報酬は0.2078%。「楽天全世界株」や「たわら先進国債券」といった個別商品の組み合わせよりもローコストです。

債券に関しては為替ヘッジ有りを採用していることからも、値動きが少なく安定した商品といえます。

ただしわざわざ非課税メリットのあるiDeCoでこの商品を運用する意味あいは薄く、あくまで一時避難の運用先として使いたいところです。

iDeCoに金を入れる価値は薄いが。。

ステートストリート・ゴールドファンド(為替ヘッジあり)は金のETF『SPDRゴールド・シェア』へと投資をします。

分散効果価値が高いゴールド。

ただしやはり安全資産。増やすためのものではありません。

そしてコストも発生します。

基本的にはそれをiDeCoに含めることを自分はあまりおすすめしません。組み入れるとしても一部のみへとしておきたいです。

ただし2019年はマーケット参加者の多くが慎重なポジションを取り始めることが予想でき、資金の逃避先としてゴールドを視野に入れていることは事実です。

特定口座での投資としては面白いです。

あまりおすすめができない商品11本

あまりおすすめしたくない商品には

・信託報酬に割高な印象を受けるアクティブファンド

・個人的に投資する価値を見出せない商品

以上11本を選択しました。

iTrustは堅実。だが魅力はない

(iTrust日本株式目論見書より)

現時点での優良企業(名実共に)へと投資するiTrust

ピクテ投信が以前より販売をしている

・ピクテ・メジャー・プレイヤーズ・ファンド(3ヶ月決算型)信託報酬1.62%⇒iTrust世界株式

・ピクテ日本ナンバーワン・ファンド(毎月決算実績分配型)信託報酬1.566%⇒iTrust日本株式

マザーファンドが同じです。

信託報酬が安い分だけより良いパフォーマンスは期待できます。

ただしその成績。過去を見るにパッとしません。

堅実な運用方針と1%を下回る信託報酬は評価したいです。しかし肝心なのはパフォーマンス。それがともわなければ意味がありません。

割高なバランスファンドは価値を見出せない

三井住友DC世界、三菱UFJDCバランスイノベーションはどちらも国際分散投資を行うファンドです。

三井住友DCだけが株式と債券に加えてポートフォリオにリートを含みます。

状況に応じたリスク資産配分をすることが両者の特徴ではありますが株、債券を半々で持つセゾン投信よりもリターンは低いです。

今のところは投資する価値を見出せません。

ターゲットイヤーファンドはiDeCoに不向き

楽天ターゲットイヤーファンドはあらかじめ目標とする年を定年などに合わせて決めて買えば、後はその年に向けて自動的に債券と株の資産配分を変更してリスク調整する商品です。

一見すると便利にも聞こえます。

しかしその特殊性は、つみたて投資の最大のメリットである『時期による分散効果』を薄めるリスクをはらんでいます。

また、どちらにしろ毎月の積立金額が限られるiDeCoのみでは老後のお金の全てをカバーはできません。

それらを理由に自分はiDeCoでのターゲットイヤーファンド購入はおすすめしません。

また信託報酬もSBIのそれと比べた場合割高です。

まとめ

楽天証券 iDeCoで特におすすめしたい商品は

・楽天・バンガード・ファンド(全世界株式)

・楽天・バンガード・ファンド(全米株式)

以上2つの商品です。

どちらもその投資先となるETF(VTIとVT)は昨年度大きなリターンをあげ今年も多くの投資家に支持されています。

世界的人気のETFに日本円での低コスト投資できる時代がついに来ました。

ただしどちらのファンドについても株式クラス。いつか起きるだろう経済ショック時には半減近くすらありえるということは意識する必要があります。

・全世界株式指標は2008年マイナス41.8%

・全米株式(VTI)は2008年マイナス37%

(わたしのインデックスより)

長期的なリターンを信じて暴落をどこまで耐えれるかは個人の尺度で決めるところです。

それでも私がこの2つをすすめたい理由。

それはiDeCoの受取時非課税枠を活かしたいから。

退職金のみで退職所得控除を使い切る人にはあまり関係がないですが、私のように退職金が少なく枠が余る人にとってはせっかくある節税メリット。

どうせならフルに生かしたいです。

またそんな理由より私は

・iDeCoとNISAはリスクを高めにリターンを優先。

・特定口座はリスクを抑えて国債中心に。

そういった配分で資産運用をしています。

ただしiDeCoはNISAと違って非課税枠を消費しないでスイッチングもできます。ある程度は肩の力を抜いて考えましょう。

以上楽天証券の確定拠出年金のおすすめ商品のご紹介

まだ加入をしていない方は無料での資料請求も

口座がない場合は 楽天証券 の口座の開設も同時にしておきましょう。

iDeCoの運用も総合口座と同時にできて管理がしやすい点もポイントです。今なら新規キャンペーンでのポイントプレゼントも行っています。

また、確定拠出年金の仕組みにまだ不安が残る方は一度書籍を読んで見ることもおすすめです。

特に私のおすすめはこちらの本です。

これが一番わかりやすいです。