商業と金融の融合。それがイオン銀行のコンセプト。

大規模商業施設の中に入る金融機関の窓口。誰もが1度くらいはみたことがあるはずだ。もちろんイオン内には無料ATMも設置される。

わざわざ銀行に行かなくともお金のやりとりができること。それはネット証券のみの強みと思われていたがそうではない。

500万を超えた口座数。

イオン銀行は新しい金融機関の形としてひとつのスタンダードを築いている。

運用管理手数料が無料

低コストのインデックスファンド

どこでもきける安心感

(こちらの記事でおすすめ金融機関を比較)

- イオン銀行でiDeCoを始めるメリット

- イオン銀行iDeCoのおすすめを厳選

- おすすめ商品 10本

- 一押しファンドはひふみ年金。そして窓口も

- 検討の価値がある商品 7本

- おすすめできない商品 6本

- まとめ

イオン銀行でiDeCoを始めるメリット

そんなイオン銀行はみずほ銀行と連携して確定拠出年金をはじめている。

私は楽天ポイントキャンペーンもある 楽天証券 で積立中。しかしそれはネット証券。なじみがない人も多いはず。

・楽天証券 確定拠出年金 iDeCo(イデコ) に資料を請求する

複雑で面倒な加入手続きを実際に店舗で行えること。それはネット証券にはない1番の強み。365日いつでも買い物ついでにiDeCoの受付が対応可能だ。

他にも言及したいイオン銀行の強みをご紹介。

①運用管理手数料が無料であること

運用時(毎月)にかかる手数料は3つある

・事務手数料(103円)は国民年金連合会に

・資産管理手数料(64円)は信託銀行に

・運営管理手数料は金融機関に

イオン銀行はこのうちの運用管理手数料がはじめから無料となる

この費用が無条件無料となる金融機関は数少ない。(店舗がある所では大和証券など限定的)

みずほ銀行ではじめれば293円が毎月余計に発生。

年間で3,516円。その差は大きい。

②シンプルで低コストな商品

イオン銀行の商品数は17本 、ネット証券と比べた場合半分以下となることも。しかしポイントは抑えてあり特に不足感はなし。

国内、先進国、新興国それぞれの資産クラスに低コスト投資信託"たわら"シリーズがラインナップ。

気になるのは日経平均のインデックスファンドがないところくらいか。(TOPIXのみ)

またそれについても、日経平均とTOPIX。

どちらも日本株の相場全体を見る指標で優劣があるわけではない。昨年は日経の方が良かったが今年はどうなるか、それは誰にも分からない。

だからこそ1つに絞ること。投資初心者でも迷わない。

選びやすい。

以上が自分が伝えたい2つのメリット

また資産運用ツールとしてスマートフォリオというサービスを提供している同社であるがあくまで参考程度にしておきたい。

過度な信頼は禁物だ。

(みずほ銀行のツールスマートフォリオより)

過去の値動きを見ることで、これからのリターンをイメージした投資ができる。しかし過去の実績と未来。それは関係しつつも異なるもの。

診断の内容に沿って投資することが正しいと言われたらそうではない。

・長期投資をイメージできる

・短期的な資産の下落に狼狽しない

バイアスをかけずに投資を見渡せる点でロボアドバイザーは評価できる。

ただしあくまでツール。そんな風にも捉えたい。

イオン銀行iDeCoのおすすめを厳選

今回自分はそんなイオン銀行iDeCoの商品を

①おすすめなもの

②おすすめはしないが検討余地があるもの

③余程の理由がない限りオススメできないもの

以上3つのカテゴリへと振り分けをしてみた。

投資商品を迷っている方への参考になれば幸いだ。

またあくまで個人のまとめ。信託報酬の引き下げも随時ある。詳細な数字は各自確認して頂きたい。

おすすめ商品 10本

(2019年7月末データに更新)

おすすめ商品としては

・各資産クラスのインデックスファンド

・リターンが大きく見込めそうなアクティブファンド

以上をポイントとして10本選択した。この中で自分の許容リスクを踏まえてお手製バランスファンドを作ってみるのも面白い。今年なら株式重視で組みたいところ

低コストを追い続けるたわらは信頼できる

(アセットマネジメントOneニュースより)

新興国債券と株式を除く6つの資産クラスにたわらノーロードインデックスファンドがラインナップ。

同シリーズの特徴はもちろんその低コスト。そしてその徹底だ。他社によるコストの引き下げがあれば対抗をして信託報酬の引き下げに踏み切る。

iDeCoは今後長期間にわたって運用するもの。

だからこそ新しい商品を出すのではなく、既存の商品のコスト引き下げをしていくたわらシリーズ。

投資者として信頼ができ、乗りかえの手間もない。

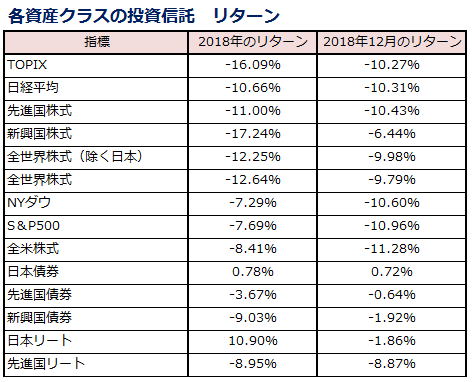

好調だったJ-REIT。不調だった新興国株

2018年は新興国株式にとって苦難の時期

米中での貿易摩擦はアジア全土へと波及をしていき、特に中国株式は2015年のチャイナショック以来の大きな落ち込みとなった。

しかし新興国株式市場の魅力は不変だ。

こういった危機を何度も乗り越え、そして成長を遂げてきた。それが新興国の強さ。

今年だけの判断で新興国株式を投資対象から切るのは早計と言わざる得ない。

また今年は他資産と異なり唯一のプラスリターンとなった日本のREIT市場。

しかし2019年はどうだろう

・オフィスビル事業は相変わらず堅調が見込めそうだが

・商業施設への投資は増税も控え盛り上がりに欠ける部分も

インデックス投資は動かない方が正解ということは数多い。投資をするとしてもあくまでPFの一部へと留めたい。

iDeCoで更にお買い得になる『ひふみ年金』

今日本で一番、名前が売れている投資信託。そう言っても過言ではないアクティブファンド。それが『ひふみ』

同シリーズにはひふみ投信、ひふみプラス、ひふみ年金とあるが基本的な運用手法については同じ。

ただし販売方法により信託報酬は変化する。

そしてこのひふみ年金。確定拠出年金の専用ファンドということでその3種の中で最も低コストなものとなっている。

一押しファンドはひふみ年金。そして窓口も

割安と考えられる銘柄に長期的に選別投資をするアクティブファンド『ひふみ』昨年はテレビ番組『カンブリア宮殿』でも取り上げられた。

その特徴としてあげたいのは

・日本の成長企業に投資する

・守りながら増やす

以上2点だ。

ひふみは会社を現在の数字だけで見ない。

時には実際に会社訪問をしたり経営者と会うことも。それによって景気に左右されにくい強い成長力をもった会社を見つけ出している。

また、市場環境に応じて株式の組入比率を調整する点にも注目したい。

『株価が下がると判断するときは50%まで現金を持つ』というルール付け。それをひふみは作っている。

2018年はひふみにとって苦難の連続だった。

企業の業績とは関係が無く海外の機関投資家によって売られる国内中小株。

そのあおりをまともに受けた結果となった。

しかし、だからこそ今のひふみは割安な株式を保有できているとも。長期投資をたった1年で判断するのはもったいない。

窓口での相談もiDeCoに関しては悪くない

普段自分は実際の金融機関窓口で資産運用の相談をすることをすすめない。

大抵の場合が割高なアクティブファンド、または外貨建て保険などが奨められる。

個人の資産成長の為でなく、金融機関として儲かるもの

それが第一番に優先される。

しかしiDeCoについてはそれができない。

イオン銀行であればここにあげた

・投資信託16本

・元本保証型1本

その中でしか商品の紹介はされないのだ。だからこそ店舗に行けば、そこでは僕らの資産や今後に寄り添ったリアルなアドバイスを聞けるはずだ。

それがあっているかどうかは分からない。ただしそんな機会はなかなかない。

検討の価値がある商品 7本

検討の余地がある商品としては

・一般的に投資する価値があるとされるもの

7本を揃えた。

債券の為替ヘッジはiDeCoでは買わない

ヘッジあり債券ファンドを個人が買うこと。あまり自分はすすめない。

それを選ぶ事で、為替変動のリスクを抑えられることは事実だ。しかしそれはコストともなり実質的なリターンは低下していく。

年金を運用するGPIFもある程度それをポートフォリオへ組入れてはいる。ただし個人が、また運用益非課税メリットのあるiDeCoでそれを購入する意味。それはあまりないだろう。

マイバランスはリスクに応じた分散が可能

(マイバランス30は株30:債券70)

マイバランスは国内外株式、国内外の債券に投資を行うバランスファンド。求めるリターン、そして許容できるリスクに対して3つの選択肢がある。

マイバランス30はリスクが低い

・国内株20債券55 先進国株10債券15で構成

マイバランス50はミドルリスク

・国内株30債券40 先進国株20債券10で構成

マイバランス70はリスクが高い

・国内株45債券20 先進国株25債券10で構成

バランスファンドは特定の資産の変動が大きくても自動でリバランスがされる。少ない資金でも資産配分が崩れない。

ほったらかしで済むというお手軽さはある。

ただし自己でそれを組み立てた場合と比べコストが割高にも。またマイバランスの特徴として資産配分は国内に重点が置かれていることにも注意したい。

おすすめできない商品 6本

あまりおすすめしたくない商品には

・信託報酬に割高な印象を受けるアクティブファンド

・個人的に投資する価値を見出せない商品

以上6本を選択した。

日本株式のアクティブファンドは1つでいい

フィデリディ日本成長株ファンド

国内株式の中から、個別企業分析により、成長企業を選定し、利益成長性などと比較して妥当と思われる株価水準で投資を行います

リターンではTOPIX連動型を超える実績。

だから全く悪い商品ではない。ただしイオン銀行のiDeCoには同資産クラスに『ひふみ年金』がある。日本株式クラスのアクティブファンドはそれ1本で事足りる。

あくまで同じ資産クラス。

いくつも似通ったものを持つ必要性は特になし。

アクティブのバランスファンドは割高

(みらいパレット目論見書より)

みらいパレットは状況に応じたリスク資産配分をすることが特徴的なアクティブ型のバランスファンド。

・安全資産としては国内債券

・リスク資産は国内外の株・債券・REITまで

市場のリスクの局面を見てその比率を変化させていく。ただしリスク資産への投資は40%程度までという点には注目したい。

その上限が特に悪いわけではない。

ただしある程度のリターンの限界が見えることは事実。そして1%を超える信託報酬。どうしても割高と言わざるを得ない。

以上おすすめしない3つの商品。

また世界の高配当利回りの公共株へと投資をするピクテ・グローバル・インカム株式ファンドDC(愛称グロインDC)についても悪い商品とは言わないが、特に買いたい材料が見当たらない。

どうせ高い信託報酬を払うのならアクティブファンドはリターンが見込めるものを選びたい。

まとめ

イオン銀行iDeCOで特におすすめしたい商品は

・ひふみ年金

以上1つ。

2018年のパフォーマンスは良くなかったが、それでも過去3.5.10年という単位でみればインデックス投資をはるかに上回るパフォーマンスを見せている。

直近の数字にとらわれずに"日本の成長企業に投資する"という点。また、現金比率を50%まで持つことも辞さない"守りながら増やす"という考え方。

長期投資を任せれる安心感がある。

そして昨年からはその成長度の高さからアメリカ株にも投資を組み入れている。今後は米国以外にも海外の大型・中小株式を組み入れていく予定だ。

(リーマンショック時の日本株は4割下落)

ただしあくまで景気はみずもの

株価に割高を感じてその出口を探す投資家が多いことも事実となる。

経済危機時のリスクは許容しておきたい。

それでも私がひふみ年金をすすめたい理由。

それはiDeCoの受取時非課税枠を活かしたいから。

退職金のみで退職所得控除を使い切る人にはあまり関係がないが、私のように退職金が少なく枠が余る人にとってはせっかくある節税メリット。

どうせならフルに生かしたい。

またそんな理由より私は

・iDeCoとNISAはリスクを高めにリターンを優先。

・特定口座はリスクを抑えて国債中心に。

そういった配分で資産運用をしている。

(実際に楽天証券 では楽天全米株式に100%投資)

ただしiDeCoはNISAと違ってスイッチングもできる。ある程度は肩の力を抜いて考えたい

以上イオン銀行の確定拠出年金のおすすめ商品のご紹介

また、確定拠出年金の仕組みにまだ不安が残る方は一度書籍を読んで見ることもおすすめしたい。

特に私のおすすめはこちらの本だ。

これが一番わかりやすい。

そしてまだイデコへの加入をしていないならば、ネット証券では無料の資料請求をすることもできる。

1度それを確認してみるのも。

・楽天証券 確定拠出年金 iDeCo(イデコ)に資料を請求する