「iDeCoは2大ネット証券どちらかで」

いつもそう言っていたのですが、今はそうではなくなってきました。

マネックス証券のiDeCo が月々の運用管理手数料を無料化しただけではなく、商品内容でも低コスト、また実績のあるファンドラインナップとなったからです。

・インデックスファンドにはeMAXISslim

・アクティブファンドには「ひふみ」「ジェイリバイブ」

2017年からサービスを開始しましたが、要望の多かった「ひふみ」を商品ラインナップに追加するなど、マネックス証券にはネット証券の御三家としての意地が見えます。

管理画面も見やすく使いやすくなりました。

そしてここで一つ疑問が浮かびます。

・低コストで隙のないマネックス証券

・楽天ポイントにお得感ある楽天証券

・2つのプランから選べるSBI証券

1人1つしか持てないiDeCoの口座。 いったいどれを選べば間違いないのか?

運用管理手数料無料の3大証券会社を徹底的に比較しました。

今はどれが1番なの?

隙がない マネックス証券!

三大証券の一覧比較

まずはじめに3社の比較を一覧にしてみました。

加入者数はSBI証券が最も多いです。

3社を比べた場合、基本的なサービス内容や手数料については同じですが、 マネックス証券 が最も満足度が高いと言えます。

・インデックスファンドが最安コスト

・受給する時に一時金と年金での併用ができる

・ひふみなどの人気アクティブ投信も充実

以上がその主な理由です。

ただし楽天証券には保有残高に応じて楽天ポイントが貰えるという独自メリットがあります。

またSBI証券はオリジナルプランはバランスファンドが充実しており、セレクトプランは最安コストかつ全世界や全米への投資を選択することができます。

実際に口座を利用する点で重要なポイントを更に詳しく比較をしていきます。

商品本数での比較

最も商品本数が多いのはSBI証券です。

となっています。

また、2018年5月に確定拠出年金制度等の一部を改正する法律が施行されました。その内容の中にはiDeCoの商品数は上限35本にするという取り決めがあります。

猶予期間は2023年まで。

それまでにSBI証券のiDeCo(オリジナル)は現状67本ある商品数から35本へと順次ラインナップが絞られていくことになります。

マネックス証券の商品数は十分豊富

運用商品は23本と少なく見える マネックス証券ですが正直なところ全く不足感はありません。

またSBI証券のインデックスファンド(オリジナル)の場合、同じベンチマークの商品であっても高コストと低コストのものが存在しており運用者にとってある意味ノイズとなっているものもありました。

商品数が多いことはデメリットにもなりえます。

除外予定の商品を含まないでインデックスファンドの商品数を比較した場合

SBI証券(オリジナル)は22本

SBI証券(セレクト)は18本

楽天証券は13本

マネックス証券は15本

(除外対象を除く)

と3社大きな違いはありません。

また実際に運用をする上ではインデックスファンドは主要8資産+αで十分です。

多ければいいわけじゃない

選びにくくなるからね

インデックスファンドの信託報酬比較

次にインデックスファンドの手数料比較をします。 マネックス証券とSBI証券のiDeCoがほぼ全ての資産クラスで信託報酬が最安です。

eMAXIS Slimを運用商品にラインナップしていることが徹底的な低コスト化を実現しています。

eMAXIS Slimは三菱UFJ国際投信が販売しているインデックスファンドのシリーズとなりますが、その特徴は他を寄せ付けない低コストへの徹底にあります。

他社商品の信託報酬が引き下げとなった場合、それに対抗してすぐにコストを引き下げてきた実績があります。

(参照:マネックス証券より)

また受益者還元型信託報酬という点も見逃せません。

受益者還元報酬とは

ファンドの純資産総額が一定の金額を超えると、その超えた部分についての信託報酬が安くなるという仕組みです。

eMAXIS Slimシリーズは今だけではなく今後も最安値であり続ける安心感があります。

それに対して何とか同等以上の食らいつきをしてコストを引き下げているのがSBI証券のiDeCo のオリジナルプランの主力となるニッセイシリーズです。

楽天証券のiDeCo に多くラインナップされているたわらノーロードも随時信託報酬の引き下げをしていますが、そこまで追い付いていないというのが現状です。

また各シリーズともインデックスファンドの本当の経費とされる実質コストについては抑えられてきており、ベンチマークとの目立った乖離はありません。

最安コストの マネックス証券

商品内容の比較

それぞれの証券会社の商品内容でも比較をしてみます。

まずはそれぞれの商品を一覧にして見ていきます。(SBI証券は今後除外予定のものを除きました)

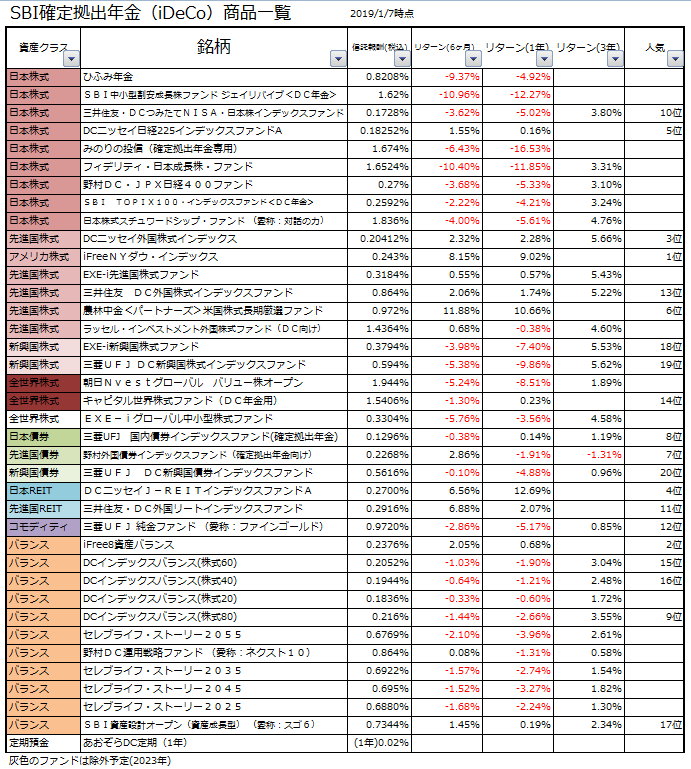

SBI証券(オリジナル)の商品一覧

(更に詳しい分析はこちらの記事で)

BRICsやフロンティアへと投資できる魅力のあったSBI証券(オリジナルプラン)ですが除外予定となったことで、以前のような個別地域投資の妙味が薄れました。

ただしラインナップは依然として素晴らしく

・インデックスファンドには準最安のニッセイ

・アクティブには「ひふみ」「ジェイリバイブ」

を揃えており満足度は高いです。

バランスファンドは均等型、株・債券割合型ともに充実しています。

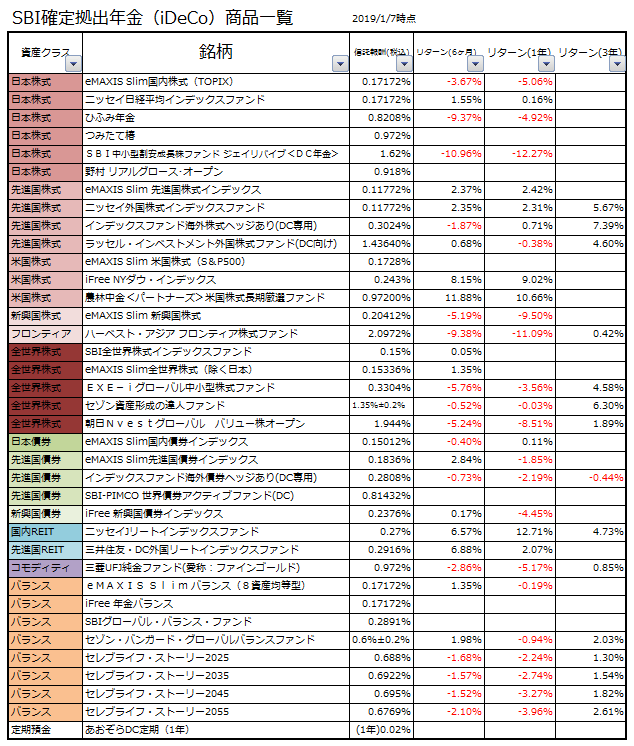

SBI証券(セレクト)の商品一覧

最安コストのインデックスファンド「eMAXIS Slim」を国内株式、全世界株式、先進国株式、米国株式(S&P500)、新興国株式、国内債券、先進国債券、8資産均等型にラインナップ。

より低コストになることはもちろん今までは投資できなかったS&P500や全世界株式へと積立ができるようになった点もポイント。

アクティブファンドでも人気の「ひふみ年金」をはじめ、普通であれば専用の口座を持たないと投資ができない「セゾン投信」2種類が追加されています。

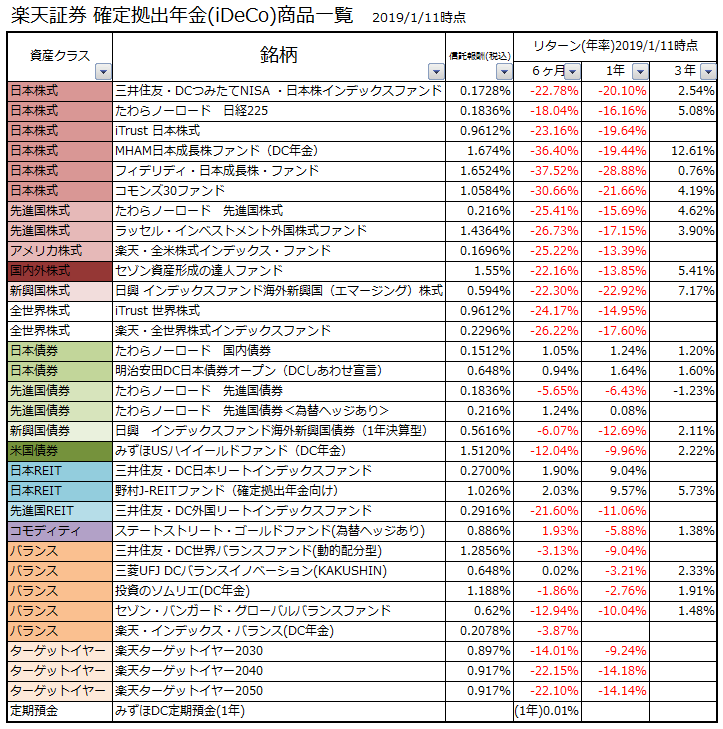

楽天証券の商品一覧

(更に詳しい分析はこちらの記事で)

インデックスファンドには「たわらノーロード」がラインナップされています。eMAXIS Slimと比べてコスト面ではやや遅れがありますが、実質コスト面は優秀でありパフォーマンスに大きな違いは見られません。

また昨年より追加されFOYでも圧倒的な支持を受けた楽天全世界・全米株式に積み立てできるのは 楽天証券 だけの強みです。

アクティブファンドは普通ならセゾン専用口座でしか買えない「セゾン投信」2種類がラインナップされていることが特徴的です。

顔の見える安心感という意味では、ひふみ投信を勝るとも劣りません。

ただし資産均等型のバランスファンドはありません。

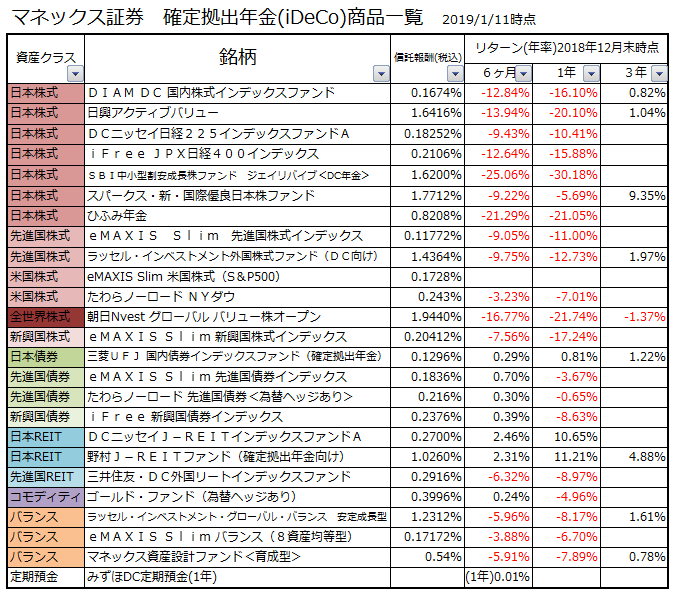

マネックス証券の商品一覧

(更に詳しい分析はこちらの記事で)

とにかく無駄がないのがマネックス証券のiDeCoです。

・インデックスは徹底的最安値を誇るeMAXIS Slim

・アクティブファンドは「ひふみ」「ジェイリバイブ」

双方とも絶対に欲しい投資信託を確実にそろえている マネックス証券は、本数も絞られているので投資する側としても迷わない点でメリットがあります。

2018年10月からはS&P500へも投資できるようになりました。

またバランスファンドは8資産均等型がラインナップしています。

現状はマネックス証券

商品本数が最も多いSBI証券ですが、商品内容で比較をした場合はマネックス証券が最も魅力があります。

それぞれの資産クラスで最安コストのインデックスファンドを選択しながらも、アクティブファンドにはきちんと実績のある人気ファンドを選ぶ姿勢。

また商品本数も24本と確定拠出年金法の上限である35本まで11本の余裕もあります。

正に隙が無いといえるでしょう。

また定期預金の金利はSBI証券のみ0.02%であり、楽天証券とマネックス証券は0.01%です。

・最安コストのeMAXIS Slim

・実績のある「ひふみ」「ジェイリバイブ」

アメリカと世界に分散投資できる楽天証券

楽天証券のiDeCo には世界最大の投資運用会社であるバンガード社のETF「VT」また「VTI」に対して低コストで投資ができる独自メリットがあります。

VTとVTIの投資内容

・世界株式全体に分散投資をする「VT」

・アメリカ株全体に分散投資する「VTI」

本当の意味でのほったらかし投資が実現できる楽天全世界株式。右肩上がりのアメリカに3,500銘柄以上の分散投資ができる楽天全米株式。

2つのファンドには絶対的な信頼がおけます。

SBI証券(オリジナル)とマネックス証券には全世界の株式へ完全な分散投資ができるインデックスファンドはありません。(※SBI証券にあるEXE-iは中小株のみ対象)

ただし2018年11月からはSBI証券がiDeCo新プラン「セレクトプラン」をはじめ全世界株式へ最安で投資ができる商品を2つラインアップしました。(日本を含むor含まない)

全米株式への投資はできませんがSBI証券(セレクト)とマネックス証券はアメリカ株式へ

・ダウ

・S&P500

それらの指標どちらか(または両方)を選んで投資をできるメリットがあります。

バランスファンドならSBI証券

バランスファンドのラインナップで比較するなら株・債券での6資産とREITを含めた8資産の分散投資が選択できる SBI証券のiDeCo (オリジナル)優位性があります。

ただしあくまでiDeCoは老後の資産形成の一部となるものであり、これ1本で老後の資産運用が済むわけでもありません。

受取時の非課税メリットもある税制度を考えても、iDeCoは個人資産運用という大きな枠の中ではリスクを多めにとってリターンを狙う方が効率的です。

退職所得控除

一括受取の場合、退職金と合わせて以上の金額までは課税されない。超えた分についての1/2が退職所得扱いとなる控除のことです。

公的年金控除

分割で受取の場合は65歳までは70万円まで、65歳以上だと120万円までは税金がかからない。(公的年金と合わせて)超えた分についてのみ課税がされる。

またあくまでバランスファンドは機械的に資産クラスを分散をしているというだけの商品です。

リーマンショック時であれば6資産、8資産分散のどちらにしても-30%以上の下落を経験していることは覚えておいてください。

特に8資産分散型の商品はリスクは割と大きめの商品です。

8資産分散型のリスクが大きい理由

ボラティリティの大きい新興国を1/4含む

株とREIT(不動産)で62.5%を占める

新興国債券クラスには毎年のように通貨危機も起きますし、対応するインデックスファンドとしてもベンチマークと乖離する傾向も高いです。

それなら自分で商品を組み合わせた方が効率的です。

債券多めで自分で組むのも

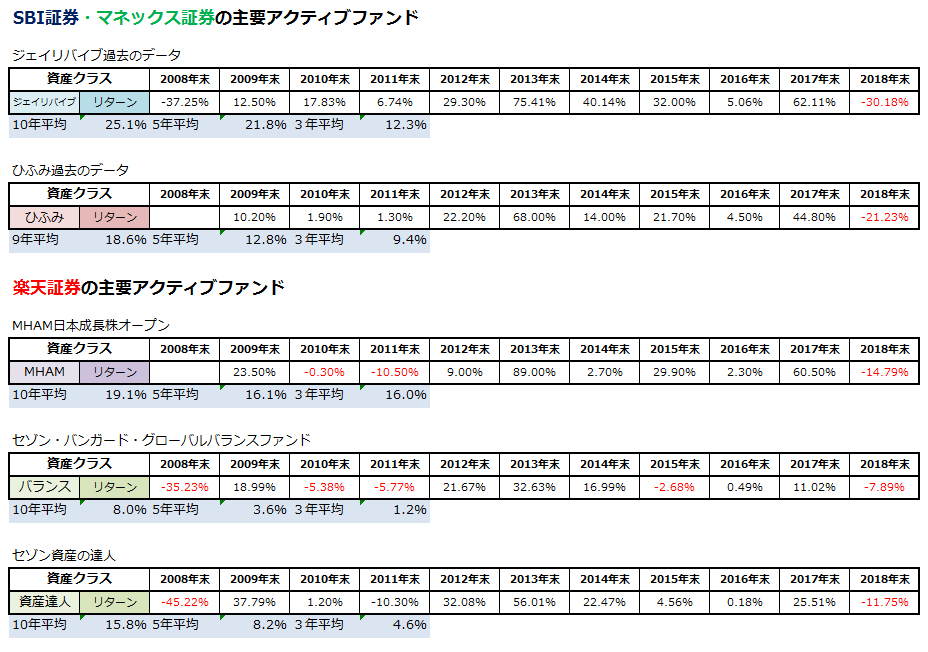

アクティブファンドの過去の実績比較

3大証券会社のiDeCoにある特徴的なアクティブファンドの年次リターンも調べてみました。

・SBI証券と マネックス証券からは「ジェイリバイブ」と「ひふみ」

・楽天証券からは「セゾン2種類」と「MHAM日本成長株オープン」をそれぞれ成績が良いファンドとしてチョイスしました。

2018年は調子のよくないジェイリバイブやひふみですが、過去の成績は群を抜いて素晴らしいことが分かります。

ただしあまり話題にはあがりませんが「MHAM日本成長株オープン」はボラリティは高いものの、それらに引けをとりません。

またひふみやジェイリバイブはiDeCoの場合「ひふみ年金」また「ジェイリバイブDC年金」というDC専用商品を購入することができます。

通常商品よりも信託報酬が低コストになるメリットがあります。

iDeCoでひふみにお得に投資

ポイント面の比較

ポイント面では楽天証券 が一番お得になっています。

iDeCoの資産残高に応じて半年ごとにポイントを付与するキャンペーンを行っているからです。

・ポイント付与率は投資信託残高の0.03%相当分

・上限は150ポイントです。(残高50万円以上)

ポイントは残高確認後の2か月後に付与されました。

(私の例:2017年12月残高21万円×0.03%)

一方でSBI証券と マネックス証券はiDeCoによるポイント特典はありません。

資産保有残高に応じての投信マイレージによるSBIポイントや通常なら年間0.08%貯まるマネックスポイントもiDeCoでは付与されません。

楽天銀行からの引き落としでもポイント

(実際に引落しでポイントを得た画面)

更に楽天証券のiDeCo は引き落とし口座を楽天銀行にすることで、iDeCoの引き落とし時に毎回楽天ポイントがもらえる特典もあります。

以前は楽天銀行から引き落としには対応していなかったのですが2017年の9月から対応するようになりました。

ガンガンポイント増えるね

まさに楽天経済圏

給付面の比較

iDeCoを給付面で比較した場合、楽天証券 とマネックス証券は年金と一時金での併用受取りが可能です。給付期間は5年から20年の間で年単位で自由に選べます。

SBI証券 は一時金か年金受取かの1つを選択する形式となり、給付期間も5年か10年かの選択制です。

一時金と年金の受取併用ができることは老後設計を立てやすいというメリットに加え、税控除面でも優位性があります。

つまり同じ運用金額でも マネックス証券 と 楽天証券 はSBI証券に比べて受取総額が大きくなる可能性があるということです。

特に退職金が多い人は注意

使いやすさの比較

続いて実際の運用に大事な使いやすさの比較です。

iDeCo口座のユーザビリティは楽天証券が最も優れています

(楽天証券 管理画面)

楽天証券はiDeCoの口座に証券口座からダイレクトでいくことができます。

これは使ってみると非常に便利です。

証券口座とiDeCo口座の一括管理ができるので、資産運用という大きな箱でのiDeCoという枠を直感的にとらえやすくなります。(スイッチングも楽です)

SBI証券 とマネックス証券の場合は確定拠出年金専用のページへ行って「別のパスワードとID」を入力してログインする必要があります。

すぐに見れる楽天証券

スマホ対応は楽天証券とマネックス証券

また楽天証券 とマネックス証券はiDeCo口座のスマホ対応もするようになりました。

SBI証券は現状スマホ対応ができていません。

更に細かい点を比較

いろいろいったけどそれでOKよ

三大証券で他にも比較して気になる点を紹介していきます。

つみたてNISAは全て対応

2018年からはじまった「つみたてNISA」

つみたてNISAは3大証券会社全てが対応しており、100円からの積み立てが可能です。

また楽天証券の場合は毎日積立設定をすることでポイントが毎日貰えるメリットがあります。

口座開設キャンペーンを見てみる

口座開設でお得になることある?

それぞれ全部あるよ!

楽天証券は楽天銀行と一緒に口座を開設してマネーブリッジ(無料)に登録することで誰でも1,000円もらえるキャンペーンをしています。

銀行口座は証券口座と一緒の流れで申し込めます。

SBI証券 はSBI証券口座開設をしてSBIハイブリッド預金へ50,000円以上預入れをすることで1,000円もらえるキャンペーンをしています。

こちらも銀行口座は一緒に申し込めます。

マネックス証券は口座開設をすることで現物株・投資信託の買付手数料がキャッシュバックになるキャンペーンをしています。

キャンペーンコード欄に「2018」と入れてください。

また3つの証券会社ともiDeCoの申し込みによる期間限定キャンペーンは随時行っています。

SBI証券のiDeCoキャンペーンを見る

(公式) https://www.sbisec.co.jp/ETGate

楽天証券のiDeCoキャンペーンを見る

(公式) https://dc.rakuten-sec.co.jp/

マネックス証券のiDeCoのキャンペーンを見る

商品選びをする際のサポート比較

それぞれの商品選びの際のサポートまたロボアドバイザーの内容を見ていきます。

SBI証券はSBI iDeCoロボで商品提案

( SBI証券 iDeCoロボ)

SBI証券では「SBI iDeCoロボ」というアドバイザーサービスがあります。

あなたのリスク許容度に合わせて運用スタイルの提案とそれに応じた運用商品の提案がされます。

選択された投資信託は同じ条件の中で実績の良いファンドを選んでくれるため、商品数が多いSBI証券でも迷わないという点でメリットがあります。

楽天証券はポートフォリオの提案

( 楽天証券iDeCo の商品選択画面)

楽天証券 はあなたのリスク許容度に合わせた資産配分の提案をしてくれます。

その資産配分を参考に商品を選ぶことで投資初心者であっても商品選びが分かりやすいです。

マネックス証券はポートフォリオの診断

( マネックス証券のiDeCo の商品選択画面)

マネックス証券は年齢や投資経験の有無などの5つの質問に答えることで自分にあった最適なポートフォリオと商品の提案をしてくれます。

ポイントとしてはリスク許容度を診断後に自由で変更できる点と具体的な金額シミュレーションができることです。

イメージが非常につかみやすいです。

ただしiDeCoのアドバイス機能はあくまでツールです。

確定拠出年金は法律上「運営管理機関による特定の運用商品の推奨は不可」となっているのでこれは仕方がありません。

また昨今話題になっているロボアドバイザー、ウェルスナビやTHEOのように、リスクやリターンを勘案して商品のリバランス(調整)をしてくれるわけではありません。

投資の目安として使っていきましょう。

まとめ どっちにする?

結局はどこがいいの?

現状最強はマネックス証券

3大証券会社はどれもiDeCoのサービス内容は非常に優れています。

・SBI証券 (オリジナル)はバランスファンドが充実

・SBI証券 (セレクト)は低コスト。全米・全世界の指標を選んで投資ができる

・楽天証券はポイントがお得で使いやすい

・マネックス証券は最安コストで給付面も自由

いずれの金融機関も運用管理手数料は無料です。

随時サービス内容の改善をしてきているので、現在利用している証券口座を元に選んでみるのも1つの手です。

ただしあくまで老後の資産運用のためのことを考えるのであれば商品ラインナップと給付面でバランスの取れた マネックス証券 が現状は最適な証券会社となります。

投資初心者であれば、管理画面が見やすく全世界や全米への投資もお手軽にできる 楽天証券iDeCo が迷わないという点でおすすめできます。

(今は口座開設キャンペーン中)

バランスがとれているマネックス証券、ポイントがお得な楽天証券、2つのプランから選択できるSBI証券

どれをあなたは選びますか?

iDeCoは便利な制度とは聞いているけれど、なかなか踏み出せない方も多いかと思います。ただしまだ加入をしていない方は無料で資料も請求できます。

一度資料をとってみてはいかがでしょうか?

今月からはじめるぞ!

今年から節税ができるね!

SBI証券にiDeCoの資料を無料で請求する

(公式) https://www.sbisec.co.jp/ETGate

楽天証券にiDeCoの資料を無料で請求する

(公式) https://dc.rakuten-sec.co.jp/

マネックス証券にiDeCoの資料を無料で請求する