年収300万円代って聞いたらあなたはそれに対してどう思いますか?

国税庁資料「民間給与実態統計調査」によれば平均年収は432万円。(男性532万円 女性287万円)

年収300万円代はやや低く見えるかもしれません。

しかし年収400万円に満たない方は多くいます。

・男性の場合は39.5%

・女性の場合は78.3%

給与所得者の中でもそれだけの方が年収400万円に満たない結果もでています。平均値は一部の人に押し上げられているという見方もできるんです。

ちなみに20歳代後半の平均年収は361万円であり一つの目安となりそうです。

ただ実際のところ年収300万円と言われても、給与の手取りや年間を通して得ることができるお金ってイメージがしにくいですよね。

ということでこの記事では

・年収300万円代の年間受取額

・年収300万円代の賞与と給与の手取り額

をまとめていきます。

また、実際には扶養親族の有無や、控除によって受取額は個々によってずれていきます。

今回は以下のケースをモデルとして計算をしています。

・40歳未満で住所が東京

・扶養親族はなし

・iDeCoや民間保険の控除もなし

・賞与は給与の2.5ヶ月分を×2回

- 年収300万円の手取り額

- 年収310万円の手取り額

- 年収320万円の手取り額

- 年収330万円の手取り額

- 年収340万円の手取り額

- 年収350万円の手取り額

- 年収360万円の手取り額

- 年収370万円の手取り額

- 年収380万円の手取り額

- 年収390万円の手取り額

- 年収300万円台の手取り金額一覧

- 手取を上げるためにできること

- まとめ 年収300万円台の人の生活費の目安

- 最後に。今の自分の年収に納得できる?

年収300万円の手取り額

年収300万円の年間での受取額は2,439,706円

・給与の1ヶ月の手取りは142,071円(額面176,471円)

・賞与の1回の手取りは362,226円(額面441,176円)

手取り比率は81.3%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約204,000円となります。

年収310万円の手取り額

年収310万円の年間での受取額は2,527,280円

・給与の1ヶ月の手取りは182,353円(額面147,305円)

・賞与の1回の手取りは455,882円(額面374,418円)

手取り比率は81.5%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約211,000円となります。

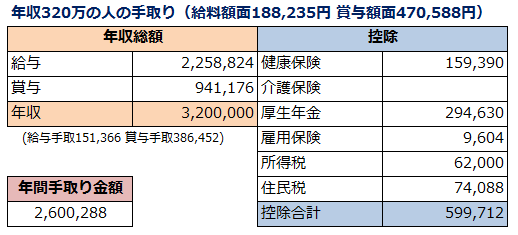

年収320万円の手取り額

年収320万円の年間での受取額は2,600,288円

・給与の1ヶ月の手取りは151,366円(額面188,235円)

・賞与の1回の手取りは386,452円(額面470,588円)

手取り比率は81.3%ほど。これでやっと月の交通費を除く手取り額が150,000円を超えるようになりました。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約217,000円となります。

年収330万円の手取り額

年収330万円の年間での受取額は2,687,440円

・給与の1ヶ月の手取りは156,603円(額面194,118円)

・賞与の1回の手取りは398,487円(額面485,294円)

手取り比率は81%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約224,000円となります。

年収340万円の手取り額

年収340万円の年間での受取額は2,760,160円

・給与の1ヶ月の手取りは160,560円(額面200,000円)

・賞与の1回の手取りは410,521円(額面500,000円)

手取り比率は81.1%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約230,000円となります。

年収350万円の手取り額

年収350万円の年間での受取額は2,847,768円

・給与の1ヶ月の手取りは165,819円(額面205,882円)

・賞与の1回の手取りは422,691円(額面514,706円)

手取り比率は81.3%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約238,000円となります。

年収360万円の手取り額

年収360万円の年間での受取額は2,906,176円

・給与の1ヶ月の手取りは168,659円(額面211,765円)

・賞与の1回の手取りは434,726円(額面529,412円)

手取り比率は80.7%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約243,000円となります。

年収370万円の手取り額

年収370万円の年間での受取額は2,993,000円

・給与の1ヶ月の手取りは173,908円(額面217,647円)

・賞与の1回の手取りは446,760円(額面544,118円)

手取り比率は80.9%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約250,000円となります。

年収380万円の手取り額

年収380万円の年間での受取額は3,079,832円

・給与の1ヶ月の手取りは179,144円(額面223,529円)

・賞与の1回の手取りは458,930円(額面558,824円)

手取り比率は81%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約257,000円となります。

年収390万円の手取り額

年収390万円の年間での受取額は3,166,482円

・給与の1ヶ月の手取りは184,371円(額面229,412円)

・賞与の1回の手取りは470,963円(額面573,529円)

手取り比率は81.2%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約264,000円となります。

年収300万円台の手取り金額一覧

全ての結果をまとめて年収400万円代の手取り金額を一覧にしてみました。

こうしてみると年収300万円代はだいたい手取り比率が81%くらいなことが分かります。

ちなみに年収400万円の場合は手取り金額は3,224,472円となりました。

しかしそれにしても社会保険と税金がキツイですね。

社会保険料は4月~6月の報酬の平均で決まります。

なので春に残業を減らしてその分7月から3月まで残業をすると少しだけお得になるという裏技も。

ただし残業って

・好きこのんでするものでもなければ

・自分で簡単に調整できるものでもない

つまるところそう簡単に社会保険料の金額なんて自由に動かせません。

手取を上げるためにできること

年収300万円代であればあと100万円稼いでも税率は大きく変わらないので、まずは収入を増やしたいことは事実。

でもなかなかそれもうまくいかないわけで。

でも税金は少しの工夫で節税できます。手取りはできるだけ増やしたい。誰でも簡単にできる3つを紹介します。

年収300万円代はふるさと納税をこれだけできる

今や知らない人のほうが少ないほど有名になってきたふるさと納税。

控除上限額内で寄付をすれば、合計寄付額から所得税と住民税を控除(還付)してもらえる仕組みです。

家族構成による寄付上限額を上の表にまとめました。

年収300万円代なら最大30,000円以上が自己負担2,000円のみで可能です。

ただし社会保険料の金額などは概算であり、住宅ローンなどの控除によっても金額は変わります。

上限ギリギリまで寄付をしたい方は一度シミュレーションをしてみてください。自分は毎年、分かりやすくて返礼品も1番豊富な「さとふる」でしています。

保険料の控除で手取りを増やす

民間の保険に入ることでも保険料の控除が増えるので所得税、住民税の節税へとつながります。

・一般生命保険

・介護医療保険

・個人年金保険

平成24年の1月1日以降に契約した保険なら所得税はそれぞれ4万円、住民税は28,000円まで控除が可能です。

控除額と節税額は違うので注意をしてください。

例えば年収350万円の人が年間8万円ずつ合計で16万円ほど個人年金と終身年金に加入をすれば所得税と住民税の合計控除額は136,000円で9,600円ほど節税できます。

・支払った金額の数%の税金が戻り

・将来の年金への備えもできる

なかなか素晴らしい制度ですが、だからといって無駄な保険には入るべきではありません。

特に年収300万円代ならまずは保険よりもふるさと納税とiDeCo。それでも余裕があるなら保険という順序で考えてください。

それを踏まえたうえで具体的に僕がすすめる保険はこの2つです。

一般生命保険・・明治安田生命のじぶんの積立

個人年金保険・・JA ライフロード

じぶんの積立は月5,000円からの保険料設定が可能ですが、その特徴はいつ解約しても100%以上の受取率ということ。

逆に言えば利率は低いですが、もともと現在の終身保険はどこも利率は低くどんぐりの背比べ。このメリットは非常に強いです。

僕が唯一年収300万円代の方にもおすすめできる保険です。(ただし営業さんのほかの保険の勧誘がしつこいので、全て無視する勇気を持ってくださいね)

JAライフロードは現状の円建て個人年金保険では最も利率が高いことがメリットです。

ただし途中解約は元本割れするので、正直年収300万円代の方は(実家住まいで余裕ありなどの場合を除き)おすすめできないです。

医療保険については日本には「高額医療費制度」があり、何かあった時でも支払う医療費は限られます。もっと収入が高くなるまでは間違いなく不用です。

そして結婚している方の場合は一度保険の無料相談窓口でライフプランニングをしてもらうことをすすめます。

(毎年契約内容の確認もしてくれます)

実際に自分の場合は「ほけんの窓口」を利用して保険に加入しました。こういった代理店は複数の会社の家族全員の保険を無料でまとめて管理してくれます。

「何かあった時にここに連絡すればいい」

家族の保険だからこそ分かりやすさはめっちゃ大事。そんなことも意識をしておいて欲しいです。

ネットではつけれないor外したい特約を調整してもらうこともできるというのも小さいことですが地味にきいてきます。

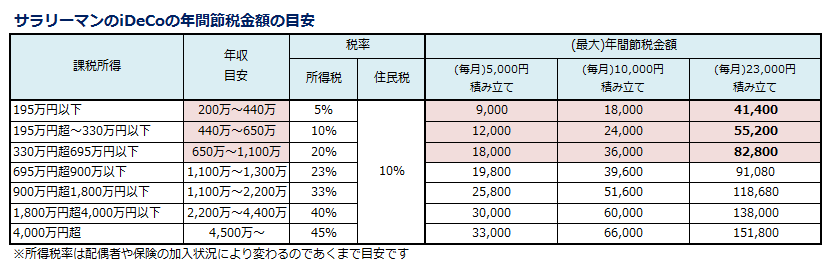

iDeCoの節税額は何よりも大きい

最後に節税といえば絶対に見逃せないのがiDeCoです。

iDeCoとは厚生労働省が主導となってはじめた自分年金制度のことです。

・金融機関(銀行・証券会社)

・商品(定期預金や投資信託)

・積み立てる金額

それらを自分で設定して60歳まで運用を行い、年金として受取をすることができます。

掛金の全額が所得控除になるので年末調整、または確定申告をすることで毎年の所得税と住民税を節税できます。

年収300万円代でも月に10,000円積立をすれば約18,000円の節税となります。

ふるさと納税や民間保険よりも節税額は大きいです。ただしあくまで負担にならない程度に。

掛金は月に5,000円から自由に選択できます。節税額が大きいのでそれでも手数料を含めて損はしないです。

ある程度生活の基盤ができて、月にどれくらい余裕があるのか

そんなことを1度ゆっくり考えた上で加入するようにしてください。

また、こちらの記事にiDeCoの金融機関の選び方とランキングをまとめています。

手数料が無料なことは1番のポイント。後悔したくない方は絶対にこちらの記事を見てから選ぶようにしてください。

まとめ 年収300万円台の人の生活費の目安

年収300万円代の給与や賞与を想定した実際の手取り額、そして手取り金額を増やす方法についてまとめました。

もちろん収入を増やすことが幸せへの近道なのは間違いないのですが、それでもできるだけ手取りを増やす工夫をしていきたいです。

では実際に年収300万円代の人はどんな生活をしているのか。

年間300万円の方の生活費の目安を総務省統計局の家計調査報告をもとに上の表で試算をしてみました。(総務省資料は家賃が同居を含み不当に低いので、その部分は修正)

家賃は手取りの3割という考え方でいくなら、年収300万円代の人なら月に5万円ほどの金額におさめておきたいです。

実家暮らしならば年間100万円ほど貯めるのもできそうですが、さすがに2人暮らしだとかなり生活費を切り詰める必要がありますね。

ただし自分も経験しましたが、過度な節約はストレスをため込んで幸せを逃してしまいます。

それに収入の上限を自分の頭で決めてそこから節約をするという考え方って、なかなか窮屈で疲れちゃうんですよね。

会社の給与が上がらないなら自分で少し稼げばOK。

僕はブログや動画の収入で本業の収入を超えるほどにもなりましたが、「文章書いたり動画編集するの苦手なんだよなぁ。。」っていう人はクラウドワークス に登録してみてください。

絶対にあなたの稼げる分野は見つかりますし、それに月に3万円くらいなら特に負担にもならないですから。

(公式HP)https://crowdworks.jp/

最後に。今の自分の年収に納得できる?

(自分は満足いく職場に転職しました)

年収300万円代は一般的にはやっぱり収入は高くない。

なかには自分の能力や経歴に対して卑屈に思う方もいるかもしれません。自信を無くしている方も。

でも僕はそれはすごくもったいないことだなって思います。

今は東京だけではなくて、どこもかしこも人材難の時代です。スキルや経験がなくてももっと高い賃金での仕事の選択肢が増えています。

転職して気づきました。世界はとても広いです。

年収300万円代でフルタイムで今現在働いているなら、これ以上年収が低い労働環境は探す方が難しいわけで。

あとはあなたが強気になれるかどうかだけ。

これは今現在、高年収の方にはできない発想。あなたは自由に跳べる羽を持っています。

それを考えると知っておいて欲しいことがあります。

それが自分の市場価値です。

僕はそれをMIIDAS(ミーダス) で知りました。このサイトは

・自分の市場価値を知ることができ

・具体的なあなたの年収を診断してくれます

ちなみに僕は520万円でした。

こういうサイトって少し高めの提示があるなんて話も聞くので、まぁ概ね市場価値通りもらえてるのかなって納得もしてみたり。

一度、年収診断 をしてみませんか。あなたにとって一番幸せな働き方を見つけてくれたら嬉しいなって僕は思います。