年収900万円って聞いたらあなたはそれに対してどう思いますか?

アベノミクスで給与は上がっているとは言うけれど、国税庁資料「民間給与実態統計調査」によれば平均年収は432万円。(男性532万円 女性287万円)

年収900万円は平均を大きく上回ります。

・男性の場合は上位9.8%

・女性の場合は上位1.3%

以上のゾーンにいる方が年収900万円以上の条件を満たしています。年収900万円以上は男性で10人に1人、女性で約80人に1人の割合です。

ちなみに日本人の年収ピークとなる50歳男性前半でも平均年収は677万円とそれ以下になっています。

ただ実際のところ年収900万円と言われても、給与の手取りや年間を通して得ることができるお金ってイメージがしにくいですよね。

ということでこの記事では

・年収900万円代の年間受取額

・年収900万円代の賞与と給与の手取り額

をまとめていきます。

また、実際には扶養親族の有無や、控除によって受取額は個々によってずれていきます。

今回は以下のケースをモデルとして計算をしています。

・40歳未満で住所が東京

・扶養親族はなし

・iDeCoや民間保険の控除もなし

・賞与は給与の2.5ヶ月分を×2回

- 年収900万円の手取り額

- 年収910万円の手取り額

- 年収920万円の手取り額

- 年収930万円の手取り額

- 年収940万円の手取り額

- 年収950万円の手取り額

- 年収960万円の手取り額

- 年収970万円の手取り額

- 年収980万円の手取り額

- 年収990万円の手取り額

- 年収900万円台の手取り金額一覧

- 手取を上げるためにできること

- まとめ 年収900万円台の人の生活費の目安

- 最後に。更なる道を探してみても

年収900万円の手取り額

年収900万円の年間での受取額は6,743,368円

・給与の1ヶ月の手取りは403,556円(額面529,412円)

・賞与の1回の手取りは947,871円(額面1,323,529円)

手取り比率は74.9%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約562,000円となります。年収が900万円代になると、社会保険料だけで130万円近くになります。

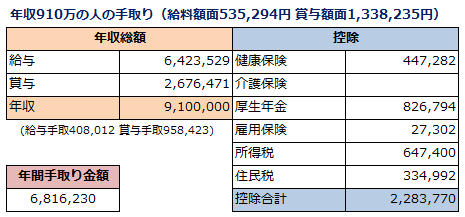

年収910万円の手取り額

年収910万円の年間での受取額は6,816,230円

・給与の1ヶ月の手取りは408,012円(額面535,294円)

・賞与の1回の手取りは958,423円(額面1,338,235円)

手取り比率は74.9%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約569,000円となります。

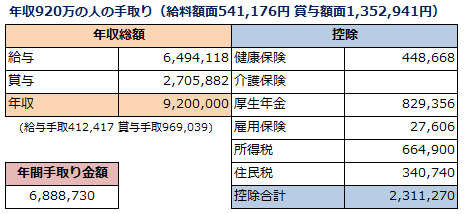

年収920万円の手取り額

年収920万円の年間での受取額は6,888,730円

・給与の1ヶ月の手取りは412,417円(額面541,176円)

・賞与の1回の手取りは969,039円(額面1,352,941円)

手取り比率は74.9%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約575,000円となります。

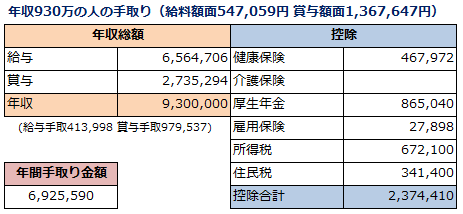

年収930万円の手取り額

年収930万円の年間での受取額は6,925,590円

・給与の1ヶ月の手取りは413,998円(額面547,059円)

・賞与の1回の手取りは979,537円(額面1,367,647円)

手取り比率は74.5%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約578,000円となります。

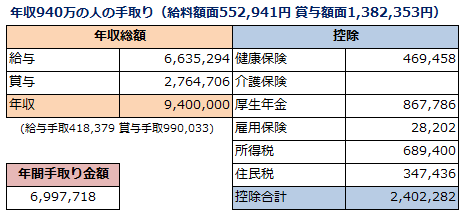

年収940万円の手取り額

年収940万円の年間での受取額は6,997,718円

・給与の1ヶ月の手取りは418,379円(額面552,941円)

・賞与の1回の手取りは990,033円(額面1,382,353円)

手取り比率は74.4%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約584,000円となります。

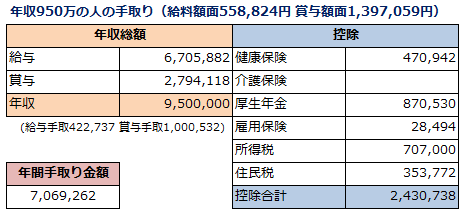

年収950万円の手取り額

年収950万円の年間での受取額は7,069,262円

・給与の1ヶ月の手取りは422,737円(額面558,824円)

・賞与の1回の手取りは1,000,532円(額面1,397,059円)

手取り比率は74.4%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約590,000円となります。

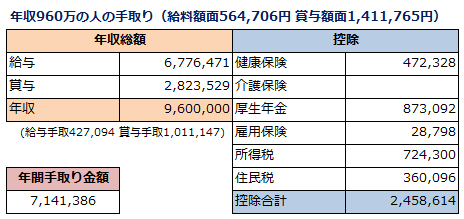

年収960万円の手取り額

年収960万円の年間での受取額は7,141,386円

・給与の1ヶ月の手取りは427,094円(額面564,706円)

・賞与の1回の手取りは1,011,147円(額面1,411,765円)

手取り比率は74.4%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約596,000円となります。

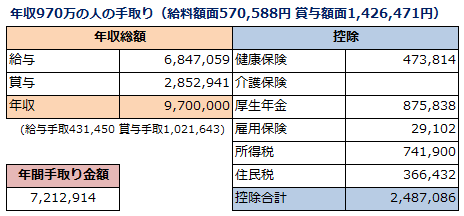

年収970万円の手取り額

年収970万円の年間での受取額は7,212,914円

・給与の1ヶ月の手取りは431,450円(額面570,588円)

・賞与の1回の手取りは1,021,643円(額面1,426,471円)

手取り比率は74.4%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約602,000円となります。

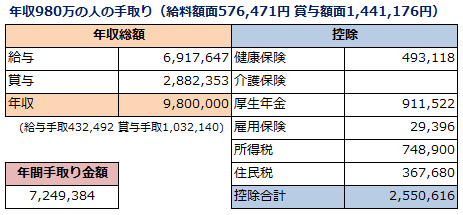

年収980万円の手取り額

年収980万円の年間での受取額は7,249,384円

・給与の1ヶ月の手取りは432,492円(額面576,471円)

・賞与の1回の手取りは1,032,140円(額面1,441,176円)

手取り比率は74%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約605,000円となります。

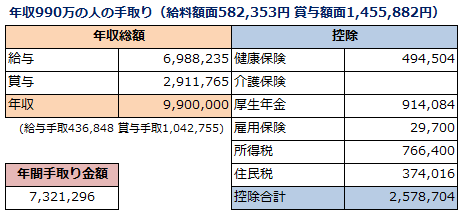

年収990万円の手取り額

年収990万円の年間での受取額は7,321,296円

・給与の1ヶ月の手取りは436,848円(額面582,353円)

・賞与の1回の手取りは1,042,755円(額面1,455,882円)

手取り比率は74%ほど。

賞与がなく給与のみで換算した場合、1ヶ月の報酬は約611,000円となります。

年収900万円台の手取り金額一覧

全ての結果をまとめて年収900万円代の手取り金額を一覧にしてみました。

こうしてみると年収900万円代は手取り比率が74%程度なことが分かります。年収800万円台の時よりも1%くらい落ちるイメージ。

ちなみに年収1000万円の場合は手取り金額は7,392,566円となりました。

しかしそれにしても社会保険と税金がキツイですね。

社会保険料は4月~6月の報酬の平均で決まります。

なので春に残業を減らしてその分7月から3月まで残業をすると少しだけお得になるという裏技も。

ただし残業って

・好きこのんでするものでもなければ

・自分で簡単に調整できるものでもない

つまるところそう簡単に社会保険料の金額なんて自由に動かせません。

手取を上げるためにできること

年収を上げるのは難しい。

そして社会保険料を自分で調整しようとすることはもっと大変です。

でも税金は少しの工夫で節税できます。手取りはできるだけ増やしたい。誰でも簡単にできる3つを紹介します。

年収900万円代はふるさと納税をこれだけできる

今や知らない人のほうが少ないほど有名になってきたふるさと納税。

控除上限額内で寄付をすれば、合計寄付額から所得税と住民税を控除(還付)してもらえる仕組みです。

家族構成による寄付上限額を上の表にまとめました。

年収900万円代なら最大170,000円以上が自己負担2,000円のみで可能です。

ただし社会保険料の金額などは概算であり、住宅ローンなどの控除によっても金額は変わります。

上限ギリギリまで寄付をしたい方は一度シミュレーションをしてみてください。自分は毎年、分かりやすくて返礼品も1番豊富な「さとふる」でしています。

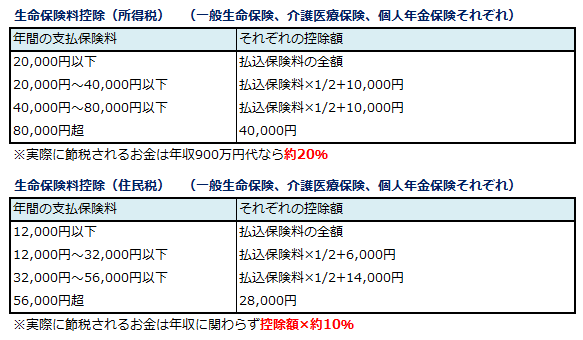

保険料の控除で手取りを増やす

民間の保険に入ることでも保険料の控除が増えるので所得税、住民税の節税へとつながります。

・一般生命保険

・介護医療保険

・個人年金保険

平成24年の1月1日以降に契約した保険なら所得税はそれぞれ4万円、住民税は28,000円まで控除が可能です。

控除額と節税額は違うので注意をしてください。

例えば年収900万円の人が年間8万円ずつ合計で16万円ほど個人年金と終身年金に加入をすれば所得税と住民税の合計控除額は136,000円で21,600円ほど節税できます。

・支払った金額の数%の税金が戻り

・将来の年金への備えもできる

なかなか素晴らしい制度ですが、だからといって無駄な保険には入るべきではありません。

特に介護医療保険については入院や手術で一時的にお金がもらえるという内容ですが、給付される限度日数が決まっているケースがほとんど。(60日or120日)

無駄な保険は絶対に加入を避けるべきです。

しかしその中でも具体的に僕がすすめる保険はこの2つです。

一般生命保険・・明治安田生命のじぶんの積立

個人年金保険・・JA ライフロード

じぶんの積立は月5,000円からの保険料設定が可能ですが、その特徴はいつ解約しても100%以上の受取率ということ。

逆に言えば利率は低いですが、もともと現在の終身保険はどこも利率は低くどんぐりの背比べ。このメリットは非常に強いです。

JAライフロードは現状の円建て個人年金保険では最も利率が高いことがメリットです。

医療保険は入る場合は慎重に考えてください。

日本では高額療養費の制度により実際に入院をしても、ある程度月に支払う医療費は限定されます。

高所得の方なら十分に自己資金で対応できますよね。

先進医療についてはその対象外ですが、非常にレアなケースであり実際に高額となるのは「陽子線治療」など非常に限られたものだと理解する必要があります。

また最近やたらと保険会社がこぞって売りだす「収入保障保険」ですが、万が一を考えすぎて日々の生活を圧迫しないかどうかには気を付けてください。

基本的には不要な保険です。

そして結婚している方の場合は一度保険の無料相談窓口でライフプランニングをしてもらうことをすすめます。

(毎年契約内容の確認もしてくれます)

実際に自分の場合は「ほけんの窓口」を利用して保険に加入しました。こういった代理店は複数の会社の家族全員の保険を無料でまとめて管理してくれます。

「何かあった時にここに連絡すればいい」

家族の保険だからこそ分かりやすさはめっちゃ大事。そんなことも意識をしておいて欲しいです。

ネットではつけれないor外したい特約を調整してもらうこともできるということも助かります。(先進医療特約を外したり..etc)

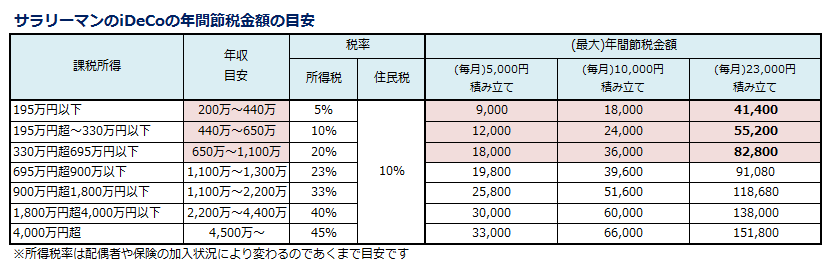

iDeCoの節税額は何よりも大きい

最後に節税といえば絶対に見逃せないのがiDeCoです。

iDeCoとは厚生労働省が主導となってはじめた自分年金制度のことです。

・金融機関(銀行・証券会社)

・商品(定期預金や投資信託)

・積み立てる金額

それらを自分で設定して60歳まで運用を行い、年金として受取をすることができます。

掛金の全額が所得控除になるので年末調整、または確定申告をすることで毎年の所得税と住民税を節税できます。

年収900万円代なら月に23,000円積立をすれば約82,800円の節税となります。

ふるさと納税や民間保険よりも節税額は大きいです。

こちらの記事にiDeCoの金融機関の選び方とランキングをまとめています。

手数料が無料なことは1番のポイント。後悔したくない方は絶対にこちらの記事を見てから選ぶようにしてください。

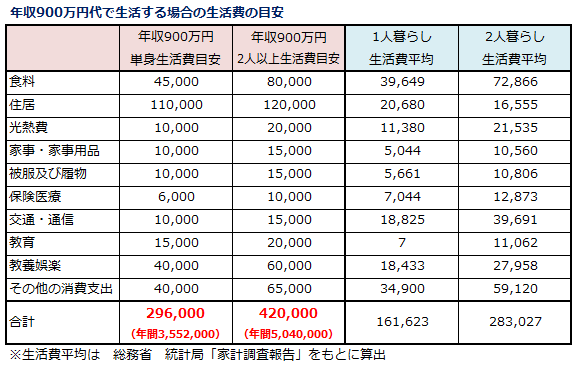

まとめ 年収900万円台の人の生活費の目安

年収900万円代の給与や賞与を想定した実際の手取り額、そして手取り金額を増やす方法についてまとめました。

物価は高くなっていくのになかなか上がっていかない賃金。

できるだけ手取りを増やす工夫をしていきたいです。

では実際に年収900万円代の人はどんな生活をしているのか。

年間900万円の方の生活費の目安を総務省統計局の家計調査報告をもとに上の表で試算をしてみました。(総務省資料は家賃が同居を含み不当に低いので、その部分は修正)

家賃は手取りの3割という考え方でいくなら、年収900万円代の人なら月に11万円ほどの金額におさめておきたいです。

年収900万円代なら過度に節約をしないでも

・1人世帯なら年間350万円

・二人以上世帯なら賞与全額貯蓄で年間200万円

これくらいなら少し頑張ればなんとか貯めていけそうですね。

ただし子供がいて片働きとなると年収900万でも正直なところそこまで余裕もないなぁというのが、僕の実感。

保育園に2人通わせて、ちょっと国内旅行もしてなんて生活していると年間普通に500万円くらい生活費がかかるんですよね。

これから結婚をする人は少し注意をして下さい。

最後に。更なる道を探してみても

一番初めにもいっていますが年収900万円代は

・男性なら10人に1人

・女性なら80人に1人

これだけしかいない、まぎれもない高収入の部類に入ります。高い能力そして経験、どちらもがないと達することのできない領域です。

でもだからこそ年収に満足できているのか?といったら「もっといけるんじゃないか」とうずうずしている方も多いはず。

そして今はそんな上昇思考がある能力ある人を、獲得したい企業も増えています。もはや外資系だけに限りません。

ビズリーチのようなハイクラス向け転職サイトも主流となっている昨今、能力がある方はキャリアと収入をどちらも右肩上がりに伸ばせる時代です。

だからこそ今現在高年収の方には知っておいて欲しいことがあります。

それが自分の市場価値です。

僕はそれをミイダス で知りました。このサイトは

・自分の市場価値を知ることができ

・具体的なあなたの年収を診断してくれます

ちなみに僕は520万円でした。

こういうサイトって少し高めの提示があるなんて話も聞くので、まぁ概ね市場価値通りもらえてるのかなって納得もしてみたり。

あなたの価値は僕より何百万円も高いはずです。

一度、年収診断 をしてみませんか。あなたにとって一番幸せな働き方を見つけてくれたら嬉しいなって僕は思います。