2018年の12月にS&P500とNYダウは約9%近い下落をしました。巻き込まれる形で日経平均は20,000を割る落ち込みに。

誰もがリーマンショック級のリセッション(景気後退)を意識します。もちろん自分もその1人。

株価は落ちた理由は何なのか

・米国企業の成長スピードの鈍化

・米中間の貿易摩擦

・それらを招いたトランプ政権への不信感。

まあ色々と理由はあったわけですが、その中の1つとして大きく取り上げられるものがありました。

それがイールドカーブ(長短金利)の逆転です。

短期金利が長期金利を上回る。

リスクをとる事によるプレミアム(旨味)がなくなる異常事態が起きたわけです。

市場が混乱をしていた中で「イールドカーブが逆転したから今回はマジでヤバイ」みたいな声も聞こえ始めます。

しかしよくよく調べていくと「イールドカーブの逆転化=すぐにリセッション」は違うのかなと。

さらに言うならイールドカーブの逆転が起きたからと言って景気は絶対に後退するわけではないとも考えます。

この記事では

・イールドカーブとその逆転現象について

・イールドカーブ逆転で景気は今後どうなるか

・投資家はどう対処するべきか

についてを書いていきます。

イールドカーブとは

(大和證券より)

イールドカーブとは債券の残存期間と、それに対しての利回りを観測していき二次関数であらわした際の曲線です。

・縦の軸が債券の利回り

・横の軸が債券の残存期間

スライド式に条件を変えながら交わるポイントをつないでいって書かれた線。それがイールドカーブです。

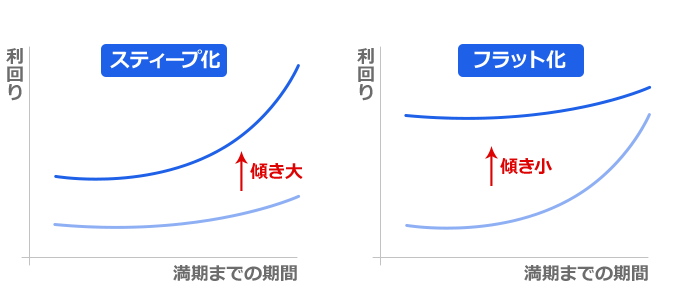

基本的にイールドカーブは右肩上がり

基本的には債券の残存期間が長くなるほど、金利は上昇していきます。それだけ返還のリスクが高くなるので利率が上がることは当たり前。

なのでイールドカーブは通常は右上がりです。景気が良い時はその差は大きくなる傾向があり、これはイールドカーブのスティーブ化とも言われます。

しかし経済や今後の金利の不透明さが増してくると長期金利と短期金利の差はどんどん小さくなっていきます。

これをイールドカーブのフラット化と呼びます。

そしてそれが更に進んでいくと短期金利が長期金利を上回る異常事態が生じます。これがイールドカーブの逆転現象です。

イールドカーブが逆転するとなぜリセッションが囁かれるのか

債券の残存期間が長くなるのに、金利が下がる。イールドカーブの逆転は通常では起こりえない異常事態ということが分かりました。

でもなぜイールドカーブの逆転は多くの人に「リセッション(景気後退)のサイン」と言われ恐れられるのか。

その答えは過去にあります。

米国株はITバブル崩壊やリーマンショックなどを含め、1990年以降3度の景気後退局面を経験しています。

そしてそれら全ての景気後退の予兆として、イールドカーブの逆転化は毎回起きていたからです。

だからこそ、この現象が多くの投資家にとって不吉の到来のシグナルともなるわけです。

イールドカーブ逆転=すぐリセッションは違う

となると誰しもが思うはずです。

「それならイールドカーブの逆転が起きたら投資家はすぐにポジションをしまうべきか」

結論から言うなら答えは"NO"です。

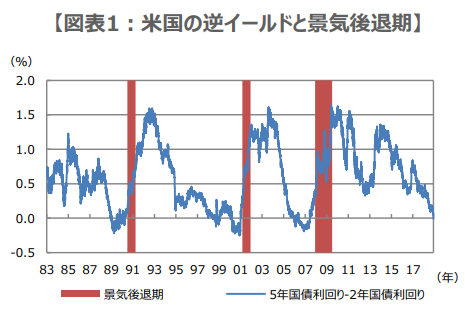

(三井住友AM 米国の逆イールドと景気後退期)

図は景気後退期と米国の逆イールドの発生を表したグラフです。確かに逆イールドが発生してから景気後退期は訪れてはいます。

しかし見方を変えると逆イールドの発生から景気の後退までには結構な時間を要していることも分かります。

・1988年12月発生→1年6ヶ月後

・1999年6月発生→2年9ヶ月後

・2005年12月発生→2年後

過去30年で起きた逆イールドは3回ですが、その後の景気後退局面に至るまでの平均期間は2年1ヶ月もかかっているんです。

逆イールド発生は短期的な買いサイン?

更に言うなら逆イールドカーブの発生から景気後退となるまでの期間、株価は大きく値上がりもしています。

実際のNYダウの騰落率がこうなります。

・1988年12月末〜1990年7月末 約34.0%

・1998年6月末〜2001年3月末 約12.4%

・2005年12月末〜2007年12月末 約23.8%

こうしてみると逆イールドカーブの発生は買いのサインのようにまで見えてきます。

ただし「上がったところで結局下がるなら意味ないのでは?」とも思いますよね。

ところがそうでもないんです。

逆イールドの発生の後に景気後退期が来ていることは事実。ですがそれは必ずしも株価の暴落を招いているわけではありません。

むしろリーマンショックのような金融危機でない限りその値下がりは限定的です。すぐにそれを上回るチャートをNYダウは描いてきました。

(三井住友AM 米国の逆イールドとNYダウ)

逆イールドを発生させながらも米国は成長をして、やや後退をして。結局は右肩上がりに株価は上がってきたということです。

ということもあり、逆イールドカーブが発生したからといってそれだけを理由に

・すぐにポジションを手放す

・すぐにショート(売り)を仕掛ける

これらの選択は愚かな判断ともなり得るのです。

2018年のイールドカーブの逆転はいつもと違う

また2018年に起きたイールドカーブの逆転は今までとは少し違うという見方もあります。

それが下記記事に書かれています。

ざっくりまとめるとこんな事を言っています。

米国の過去50年の歴史を見れば、米国債2年物と10年物の利回りの逆転が起きるとリセッションが訪れてきたことは事実。

しかし長期金利逆転=リセッションと決めつけるのは少し違います。

むしろ考えるべきことは、なぜ今まで長期金利が逆転したら景気が後退となったかではないかと。

それを考えると今までのイールドカーブ逆転発生からのリセッションは、長期金利逆転により段々と銀行が貸出を控えることから起きています。(短期金利で調達したお金を長期で貸しても利益が出ないため)

しかし今回はそうはなっていません。

むしろ米国の銀行は貸し出しを促進しています。

実際アメリカの大手銀行の財務諸表を見ても

・短期での調達金利は1%弱

・貸出金利は4%

つまりまだ貸し出しに3%ほどの利ざやを銀行は取れています。FFレートが上がっていても銀行の調達金利は変わっていないのです。

まとめるとイールドカーブの逆転は起きたけれども、経済の循環を促す役割の金融機関は今までと違って至って健康。

だからこそイールドカーブの逆転がリセッションを導くかという決めつけに関して、今回の場合は状況が違うということを説明しています。

個人的にはかなりこの意見はしっくりきました。

まとめ どう立ち回るか

イールドカーブの逆転とそれを巡る今後の考察についてをまとめてみました。この言葉に対して今までと印象が変わった方もいるのではないでしょうか。

では個人投資家はどう立ち回るのか

確かに米国企業の増益率は以前のような勢いは見られませんが、あくまで景気の減速ということを示しておりそれはリセッションへと繋がるかはまた別問題です。

・株価は適切な水準にあること

・FRBによる利上げの風向きが変わったこと

それらを考えれば、今までの10年のようなリターンとは言わないものの株価はまだまだ上昇余地が見込めます。

そしてイールドカーブ逆転から景気後退期への平均期間は2年1ヶ月というデータも取れました。

ということもあり個人投資家は短期的な値動きに心を乱さず、無理な買い付けをしない限りはまだまだリスクを取る価値はあると言えそうです。

ただし今は米国株以外にも割安な投資対象が増えてきました。

・新興国株

・日本株

割安さからいえばこちらの方が魅力的。

一度今までとは違う投資対象にも目を向けてはいかがでしょうか。