とにかく元本保証がいいんです。

iDeCoについてブログでこういった事を言われる機会が増えました。今はあまり相場が良くないのもあるのかな。

以前友人にiDeCoの話をしましたがその時にも言われたのを覚えています。

特に増えないでいいから、損は嫌だと。

まず結論からいうなら、iDeCoはどの金融機関も元本確保型の定期預金商品があります。ただし利率は低いです。

ネット証券ならSBI証券のiDeCoが少しだけ優れていて店舗型だとイオン銀行が5年定期ですが0.05%ほど。

利率は随時変わります。

手数料を踏まえてもiDeCoの元本確保運用はメリットがあるのか

公的年金に期待ができない今の時代。iDeCoをはじめることで

・所得税や住民税を節税しながら

・将来への備えをしておこう

そういう方は増えています。(2018年10月にiDeCoの加入者数は100万人を突破しました)

老後の不安をなくしたい。

だからいくら増えるかよりもいくら確定して受給できるか。その方が重要という考え。これもiDeCoの1つの正しいありかたです。

・80%で1000万円、20%で500万円よりも

・100%で700万円を選びたい

そんなイメージ。

人生のお金は期待値で測れるものではないのでこういう選択もあって然るべき。定期預金商品での運用は堅実です。

ただしiDeCoは毎月手数料が発生します。

掛金の拠出中は毎月167円が積み立て金額から引かれます。定期預金の利息と比べて遥かに高い手数料。

iDeCoには税控除があって税金が安くなるといっても、それを含めてお得なのか。

iDeCoを元本保証で運用した場合のメリットや損益についてを検証しました。

iDeCoによる税メリットを計算

まずiDeCoの最大のメリットである税控除について整理をします。iDeCoには3つの税メリットがあります。

掛け金が全額所得から控除される

利息や運用益に税金がかからない

受取時にも税金の優遇措置がある

預金利息に税金がかからないのは嬉しいですがこの低金利。注目するべきはやはり所得控除。

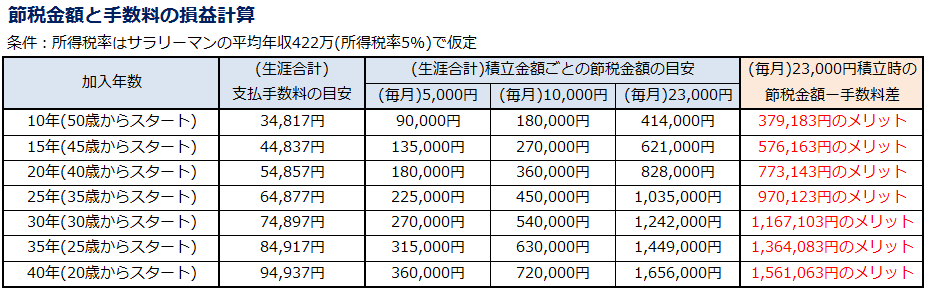

ざっくりとですが、年収に応じてのiDeCoによる所得税と住民税の減額を表にしてみました。

例えばサラリーマンの2018年の平均年収は422万円。

その場合毎月上限額まで積み立てた場合の1年の節税金額は約41,400円となりました。それだけ所得税と住民税が安くなります。

30歳から60歳まで月額上限の23,000円まで掛け金を拠出したとすれば生涯で1,242,000円の節税ができるということです。

もちろん年収また積立期間が増えればもっと節税金額は増加します。

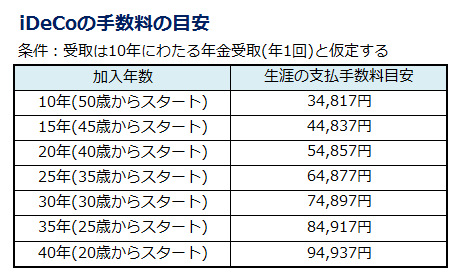

iDeCoの手数料を計算

では次にiDeCoの手数料を計算します。

・加入時手数料 2,777円

・積立時にかかる手数料 167円(内運用に64円)

・受取時にかかる手数料 432円

これは運用金額に関わらず一定です。

こちらもざっくりとですが、積立年数に応じてのiDeCoの手数料を表にしてみました。

例えば30歳からの積み立てを60歳までしたとして。そこから10年に渡って受取を仮定すると、発生する手数料の生涯の合計は74,897円となりました。

(受取方法により若干前後します)

手数料を含めても圧倒的にiDeCoはお得

上の計算をまとめると、平均的な年収の方が30歳から定年までiDeCoに23,000円を拠出した場合

節税金額と手数料は

・節税できる金額は約1,242,000円

・支払う手数料は約74,897円

となりました。110万円以上、節税金額が手数料を上回るという結果です。

また、ざっくりですが節税金額の目安と手数料の目安の損益表を作りました。

圧倒的な節税金額。

50歳から毎月5,000円ではじめたとしても税金メリットが手数料を上回ります。

それくらいiDeCoの税メリットは異常です。

手数料を抑える裏技もある

(楽天証券より)

そして元本確保型の人に限らず嬉しいニュース。

2018年からiDeCoの掛け金の拠出方法に新しい選択肢ができました。それが「年単位拠出」です。

今までは毎月の積立が原則だったiDeCo。

ですが、この制度により積み立て回数を年間1回にまで減らすことが可能になりました。

年間積立金額の上限は変わりません。

iDeCoは積立をする際に1回103円の手数料がかかり、普通ならそれだけで年間に1,236円発生します。

ただし、この拠出制度を利用すればそれを年間で103円におさえられます。

つまりiDeCoの年間の手数料を最大871円にまで節約することができるということです。(1,133円off)

拠出回数変更の手続きも簡単です

今からiDeCoをはじめる方は加入時の手続きで拠出回数を自由に選べます。

また現在加入されている方でも確定拠出年金(iDeCo)ダイヤルに電話をして書面手続きをすれば拠出回数の変更が可能です。

(楽天証券より)

その後は加入者月別掛金額登録・変更届を記載して郵送すれば手続きは完了します。

1つ注意点ですが、その時点で拠出ができる限度額は毎月積み立てをした場合の金額までとなります。

つまり年初にその年の分をあらかじめ一括で支払うといったことはできません。年間の分を一度に支払うのであればその年の最後の12月26日の引落でのみ可能になるというわけです。

ただしその場合も掛け金払証明書は見込みで発がしてもらえるので、年末調整は可能です。

また月ごとの掛金の増減も可能なので、7月と12月に多めに払うなどといったボーナス設定にも対応しています。

年単位拠出は投資運用の場合はドルコスト平均法を取れずに高値掴みをする危険性もありますが、定期預金ならその心配もありあせん。

元本確保型を選ぶなら絶対に活用したい制度です。

変動するけれどずっとプラスな資産もある

(過去10年で元本割れなし)

iDeCoは元本確保型の商品を選んでもお得な制度。ただしその上で1つ知っておいて欲しいことがあります。

価額の変動する投資信託でもリーマンショックを含む過去10年以上の間、1度も年間リターンがマイナスにならなかった商品があるということです。

それが日本債券インデックスファンドです。

名前の通り日本の公社債へと機械的に投資をするだけの投資信託ですが、短期的なプラスマイナスの値動きはあるものの年間で見るとずっとプラスを続けています。

もちろんその分、株式に比べると見込めるリターンも多くないわけですがそれでも定期預金よりはずっと高い利回りです。

元本割れを絶対しないという訳ではありません。

ただし投資というといかにも身構えてしまいがちですが、こういう商品もあるんだということを知っていただければ幸いです。

まとめ 無理してリスクを取らないでもいい

(こちらの記事で総合的に口座を比較)

iDeCoは元本保証型の商品の運用でもその異常なほどの税メリットより手数料負けしないという事が分かりました。

年間の拠出回数をまとめれば更にお得になります。

ただし原則60歳になるまで途中で引き出しができないというデメリットがあることだけは良く頭に入れておいて下さいね。

各証券会社の元本確保型の金利は以下の通り。

SBI証券に少し優位性がありますが金利はあくまで現時点のものであり変動します。個人的には楽天証券のiDeCoをすすめます。

・スマホでもわかりやすいインターフェース

・楽天銀行から引き落とせばポイントが付く

以上が主な理由です。

スマホでも損益がすぐに見えます。

また上にあげた日本債券のインデックスファンド(たわらノーロード国内債券)で運用をすれば保有残高に応じて半年に1回楽天ポイントも貰えますよ。

自分は楽天証券で始めました。

2018年は投資家にとっては冬の時代でした。米中間の貿易摩擦により主要株式クラスの年間リターンはほぼ全てがマイナスに。

そして2019年以降の相場に対しても悲観的なコメントをする方は多いです。しかしこれも結局のところ相場はフタを開けて見ないと分かりません。

iDeCoは長期投資が前提です。

10年また20年と言うスパンで見れば、定期預金型の商品よりも株式などのリスク資産へ投資をする方が期待リターンが高いことは事実です。

しかしなかなかそう割り切れない。

Twitterやブログ。

今年は多くの方が含み損によるショックを受け、中には狼狽する方も見てきました。

僕らが想像する以上に本当の意味での長期投資は難しい。大きく上がって大きく下がって。儲かっても後悔するようなことすらあります。

それならはじめから「増やさない、減らさない」という選択肢を選ぶ事は精神的にもとても楽。

元本保証型でもお得なiDeCoならなおさらです。(といっても自分は来年も楽天証券のiDeCoで全米株式を積立しますけれど 笑)

いろんなiDeCoがあっていいかなと。

まずは少額から始めてみてくださいね。