野村、大和、SMBC日興、みずほ、三菱モルガン。

国内5大証券の競争は常に激しいです。

特筆すべきはラップ口座。証券会社が投資家から資金を預かって運用を行うサービスですが、市場全体残高の9割が上にあげた5社で占めるとも言われるほど。

そしてその競争で長期間1位を取り続けていた金融機関。それが大和証券です。

しかしその王座。ついに野村証券に奪われます。

業界では穏やかと言われた大和ですがこのままではいられません。顧客からの信頼を改めて獲得する必要が出てきました。

そしてその舞台としてのiDeCo。それは証券会社にとっても私たちにとってもメリットのある、またとない機会です。

運用管理手数料が無料

低コストのインデックスファンド

BRICsへの個別投資が可能

店舗がある安心感

(こちらの記事でおすすめ金融機関を比較)

- 大和証券でiDeCoを始めるメリット

- 大和証券の確定拠出年金のおすすめを厳選する

- 大和証券確定拠出年金のおすすめ商品 8本

- イチオシはダイワつみたてインデックス外国株式

- 検討の価値がある商品 5本

- おすすめできない商品 8本

- まとめ

大和証券でiDeCoを始めるメリット

私はiDeCoを楽天ポイントキャンペーンもある 楽天証券 で積立しています。しかしそれはネット証券。なじみがない人も多いです。

150店舗以上ある大和証券の店舗で複雑で面倒な加入手続きを行える。それは店舗型の大きな利点。

他にも自分の考える大和証券のメリットは2点あります。

①運用管理手数料が無料であること

運用時(毎月)にかかる手数料は3つあります。

・事務手数料(103円)は国民年金連合会に

・資産管理手数料(64円)は信託銀行に

・運営管理手数料は金融機関に

大和証券はこのうちの運用管理手数料がはじめから無料です

この費用が無条件無料となる金融機関は数少ないです。(店舗型証券会社では大和証券くらいしかない)しかありません

例えば野村証券の場合は条件を満たすまでは毎月283円のコストがかかります。

年間でみれば3,516円。その差は運用期間が長ければ長いほど損失となっていきます。

②BRICs4ヵ国への個別投資ができる

大和証券の商品数は22本(内1本が元本保証)。主要資産のクラスには低コストインデックスファンドがラインナップされています。

2018年からはダイワつみたてインデックスシリーズが発表され更にコストは引き下げられました。

しかし注目はアクティブファンド。

ブラジル・ロシア・インド・中国。

BRICs4ヵ国への個別国投資ができるファンドの存在。

それこそが大和証券iDeCoの最大の特徴。他の金融機関とは一線を画しています。

ただし新興国株式また債券全体へのインデックスファンドがないことには注意をしておいてください。

以上自分が伝えたい2つのメリット

また同社はiDeCoのセミナーを頻繁に開催。そして窓口でiDeCoの申し込みをする際には総合取引口座での商品の紹介もされるはずです。

しかしあくまでそれら2つの口座は切り離して考えましょう。

iDeCoと違い、提供できる商品に制限のない総合口座。店舗で紹介されるそれらの商品にはコストが高いものもチラホラ。

期間また数量限定。そんな言葉で買い煽られます。

投資初心者こそ乗ってしまいがち。

儲けの出にくいiDeCo口座を入口としてボッタくり商品を総合口座で買わせる。そういった手口が行われないとは限りません。

大和証券の確定拠出年金のおすすめを厳選する

この記事では大和証券確定拠出年金の商品を

①おすすめなもの

②おすすめはしないが検討余地があるもの

③余程の理由がない限りオススメできないもの

以上3つのカテゴリへと振り分けをしました。

またあくまで個人のまとめ。信託報酬の引き下げも随時あります。詳細な数字は各自大和証券へ確認をお願いします。

大和証券確定拠出年金のおすすめ商品 8本

(2019年7月末データに更新)

おすすめ商品としては

・各資産クラスのインデックスファンド

・ リターンが主要インデックスを越えそうな商品

以上をポイントとして8本選択しました。

この中で6資産また4資産でのお手製バランスファンドを作ってみるのも面白いです。旧来のバランスファンドの構成。分かりやすいリスク分散が可能です。

新たに設定されたダイワつみたてインデックス

ネット証券の最安値と比べると多少見劣りするものの、0.2%台付近の信託報酬で店舗型としては十分に低コストなダイワつみたてインデックス

従来のダイワインデックスから更にコストが引き下げられました

・国内外の株式と債券で4資産バランス

・国内外の株式+債券+REITの6資産にも

4資産なら0.3%以内、6資産なら0.5%以内の低コストでお手製バランスファンドを作成することが可能です。

またダイワつみたてインデックス日本債券の参考指標はよくある『NOMURA-BPI総合』ではなく『ダイワボンドインデックス』となっています。

しかしリターンに大きな違いは見られません。

好調なJ-REITは2019年も続くのか

今年は他資産と異なり唯一のプラスリターンとなった日本のREIT市場。

株式資産としてのリスクヘッジの役割を見事に果たしました。

しかし2019年はどうでしょうか

・オフィスビル事業は相変わらず堅調が見込めそうですが

・商業施設への投資は増税も控え盛り上がりに欠ける部分も

「オリンピックまでは大丈夫」という方もいますが株価は何よりも早い先行指標となることからタイミングを狙うことは難しいです。

あくまでPFの1部への組み入れが無難です。

フィデリティ日本成長株には実績がある

(フィデリティ日本成長株目論見書より)

"高い成長が期待できる日本企業を発掘して投資する"

フィデリティ日本成長株ファンドの特徴。信託報酬は1.6524%(税込)とかなり高め。

しかしファンドが設定されて20年近くたつ今でも多くの支持を受け純資産総額は4,000億円を超えます。ついに昨年、その設定来からのリターンは2倍以上に達しました。

インデックスと違いアクティブファンドは信託報酬ではなくリターンのみで考えるべきです。

その場合

・約20年という長期間の運用

・TOPIXのベンチマークを総合で越えてきた実績

それらを満たすフィデリティ日本成長株。コストに見合う価値あるファンドです。

人気ファンド「ひふみ」をラインナップした大和証券のiDeCoですが、こちらを選ぶのも十分にありでしょう。

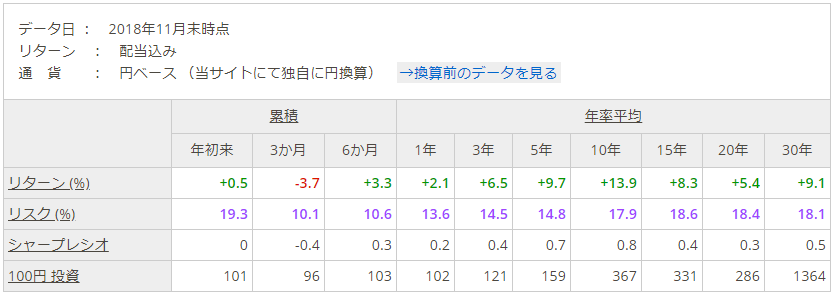

イチオシはダイワつみたてインデックス外国株式

(表は先進国株式ベンチマークのトータルリターンより)

世界の先進国株式へと投資をするダイワつみたてインデックス外国株式。ダイワインデックスに比べて0.05%ほどだが低コスト化しました。

その指標はMSCIコクサイ指数となりますが特徴は

・組み入れ銘柄は1,300銘柄以上

・日本を除く先進国22か国の株式

つまり、ある程度の分散がきいています。ただしその半数以上をアメリカが占めることにも注意しましょう。

2018年は下落の年となりましたがだからこそ割安感は増したとも。上昇の余地は十分です。

"リターンは最大限。でもあまりにも高いリスクは"

そんな一般的にiDeCoに求められる商品性質。その役割を最も満たす指標といえば先進国株式指数です。

低コストである点も踏まえて一番のおすすめとしました。

検討の価値がある商品 5本

検討の余地がある商品としては

・大和証券のiDeCoでしか買えない価値の高いもの

5本を揃えました。

おすすめとはしていません。

ただし同証券でiDeCoを始めるなら一番の特徴となる5つのファンド。

そのリスクは十分に検討しなければいけませんが、割合を決めてポートフォリオの一部へと組入れてみるのも面白いです。

今後のBRICsは成長に期待できそう

アクティブファンドとなるのであくまで参考程度にはなりますがBRICs4ヵ国の今後についてを簡単に紹介をしていきます。今年は全体的に期待できそうです。

ブラジルは新政権が誕生。リスクは高い

2018年10月の大統領選を経て新政権となったブラジル。財政状況への建て直しの期待は大きく為替相場も安定をしていますが景況感としては伸び悩み。まずは政権の安定が課題となります。

ロシアはプラス成長を継続か

金融緩和を背景にプラス成長へと転じたロシア。実質GDP成長率は低い(1.5%程)ながらも緩やかな回復が継続しています。割安感はピカイチです。

インドは今年も高成長を期待。税制改革も。

株式市場は最高値、通貨は最安値へと向かったことが印象的なインド経済。成長度はややピークアウトした感はありますが、賃金上昇による民間消費の増加での高成長はまだまだ持続しそうです。

中国は政府による抑制も高い成長見込み。

アメリカとの貿易戦争の懸念より株価が大きく下落した中国経済。ただし国内消費は依然として順調であり景況感は悪くないです。

2019年には大きなV字回復が望めそうです。

またこれら4つのファンドは総合取引口座で買う場合は買付手数料が必要ですが、iDeCoでの購入に限りノーロード(買付手数料無料)となります。

信託報酬は高いですがお得感があります。

新たに米国株式ファンドもラインナップ

また2018年より米国株式 のアクティブファンドもiDeCoラインナップに加わりました。

ダイワ米国厳選株ファンドは、割安と判断される銘柄を約20銘柄ほどに厳選して集中投資するといった商品。

ただし今のところ目立った成績は上がっていません。

またもともと米国では上場審査が厳しいこともあり、株価指標も日経平均より歪みが少ないです。

日本株式のアクティブ運用に比べて優位性が低いことには注意してください。

おすすめできない商品 8本

あまりおすすめしたくない商品には

・信託報酬に割高な印象を受けるアクティブファンド

・より低コストの商品があるもの

・個人的に投資する価値を見出せない商品

以上8本を選択しました。

現在DCダイワインデックスへと投資をしているひとはダイワつみたてインデックスシリーズへと乗りかえをしましょう。

低コストな分リターンは変わるはずです。

六つの羽は信託報酬に見合う価値がない

(6つの羽目論見書より 3段階での6資産分散)

DCダイワ・ワールドアセット(六つの羽)は国内外の債券、株式、リートに投資を行うバランスファンド。求めるリターン、そして許容できるリスクに対して3つの選択肢があります。

安定コースは債券が50%を占めます

・国内資産は債券25%、株10%、REIT15%

・海外資産は債券25%、株10%、REIT15%

6分散コースは全ての資産を均等に

・国内外債券・株・REITの6資産に16.7%ずつ

成長コースは株とREITで90%

・国内資産は債券5%、株25%、REIT20%

・海外資産は債券5%、株25%、REIT20%

ある程度リスクが許容できる人向けの商品。

安定コースでも株とREITで5割を占めます。また成長コースでは国債の比率は5%しかないことも特徴的です。

ただし1番の問題はその信託報酬の高さです。

バランスファンドは特定の資産の変動が大きくても自動でリバランスをしてくれます。少ない資金でも資産配分が崩れない。

ほったらかしで済むというお手軽さは確かにあります。

ある程度のコストまでなら利用するのは充分ありです。マネックス証券のiDeCoにあるeMAXIS Slim8資産はまさにその1つ。

ただし1%を超える信託報酬までを払う価値はありません。

以上おすすめしない8つの商品。

また世界各国の株式へ分散投資する大和住銀DC外国株式ファンドですが、昨今は先進国株式のベンチマークを超えているが以前はそれを下回った時期も。もう少し様子を見て考えましょう。

iDeCoに求められるのは長期投資での安定感。

確たる理由がないのであれば信託報酬の安いインデックスファンドを購入しておいた方が無難です。

まとめ

大和証券iDeCoで特におすすめしたい商品は

・ダイワつみたてインデックス 外国株式

以上1つ。

2018年は下落の年となりましたがだからこそ割安感には期待ができます。

ただしあくまで景気はみずもの

そして先進国のインデックスファンドとはいえ株式クラス。そのボラリティの高さを理解しておきましょう。

・MSCIコクサイインデックスは2008年-52.6%

(参照:わたしのインデックスより)

経済危機時には資産が半減するリスクは許容しておかないと後々後悔することも。

それでも私が株式100%の投資をすすめたい理由。

また実際に楽天証券 で全米株式投資をするわけ。

それはiDeCoの受取時非課税枠を活かしたいから。

退職金のみで退職所得控除を使い切る人にはあまり関係がないが、私のように退職金が少なく枠が余る人にとってはせっかくある節税メリット。

どうせならフルに生かしたいです。

またそんな理由より私は

・iDeCoとNISAはリスクを高めにリターンを優先。

・特定口座はリスクを抑えて国債中心に。

そういった配分で資産運用をしています。

ただしiDeCoはNISAと違ってスイッチングもできます。ある程度は肩の力を抜いて考ええましょう。

以上大和証券の確定拠出年金のおすすめ商品のご紹介

まだ加入をしていない方は無料で資料の請求も

また、確定拠出年金の仕組みにまだ不安が残る方は一度書籍を読んで見ることもおすすめです。

特に私のおすすめはこちらの本です。

これが一番わかりやすいです。