SBI証券のiDeCoに2018年11月より新しく「セレクトプラン」が登場しました。

インデックスファンドは業界最安コストに

S&P500や全世界株式への投資が追加

ひふみ・セゾン投信 人気のアクティブファンド

従来のプランは「オリジナルプラン」と名称が変わり運用者は無料でプランを変更することが可能です。

SBI証券へとプラン変更届けを当月の5日までにSBI証券に送付することで

・翌月の掛金からは新プランの商品を選択でき

・オリジナルプランの商品は現金化されます

現金化のタイミングは選べないので、オリジナルプランのうちにリスク資産は解約しておくのがベターです。

以前こちらの記事ではSBI証券のiDeCo「オリジナルプラン」とマネックス証券のiDeCoの比較をしていきました。

今回この記事では

・低コスト化と人気商品を揃えたSBI証券のiDeCo「セレクトプラン」

・同じく低コストであり無駄のないマネックス証券のiDeCo

その2つに証券会社を絞っての内容を比較していきます。

実際にどっちがいいの?

商品でみればSBI。でも今後を考えるとマネックス証券

- SBI証券とマネックス証券の一覧比較

- 商品本数での比較

- インデックスファンドのコスト比較

- 商品内容の比較

- 現状はSBI証券が一歩リード

- ポイント面の比較

- 給付面の比較

- 使いやすさの比較

- 更に細かい点を比較

- まとめ どっちにする?

SBI証券とマネックス証券の一覧比較

まずはじめに両社の比較を一覧にしてみました。

SBI証券の方がマネックス証券よりも加入者数は多いです。

また両社を比べた場合、基本的なサービス内容については同じですが、全世界株式ファンドやアクティブファンドの充実度で見ればSBI証券はマネックス証券を上回っています。

・全世界株式ファンドに投資ができる

・長期実績のあるセゾン投信もラインアップ

以上がその主な理由です。

ただしマネックス証券も低コスト面では負けておらず、また給付面についても「一時金と年金受け取り(年単位)の両方が可能」というメリットがあります。

実際に口座を利用する点で重要なポイントを更に詳しく比較をしていきます。

商品本数での比較

・SBI証券(セレクトプラン)の商品数は34本

・マネックス証券の商品数は24本

SBI証券のiDeCoの方がマネックス証券のiDeCoよりも商品本数が多いです。同社オリジナルプランに続き2番目となります。

ただし商品数が多いことは必ずしも良いというわけではありません。

iDeCoの商品数は上限35本と確定拠出年金法により定められています。現状商品数が34本あるSBI証券のiDeCoセレクトプランは今後商品の追加をすることが難しくなるからです。

1年ごとに投資のトレンドは若干変わるので、今までは見向きもされていなかった商品が今後注目を浴びるかもしれません。

ある程度商品数には余裕があることが望ましいです。

多ければいいわけじゃない

似た商品はいらないしね

インデックスファンドのコスト比較

次にインデックスファンドの手数料での比較をします。SBI証券のiDeCoとマネックス証券のiDeCoはほぼコスト面での差はありません。

両社ともeMAXIS Slimを運用商品にラインナップしていることが徹底的な低コスト化を実現しています。

eMAXIS Slimは三菱UFJ国際投信が販売しているインデックスファンドのシリーズとなりますが、その特徴は他を寄せ付けない低コストへの徹底にあります。

他社商品の信託報酬が引き下げとなった場合、それに対抗してすぐにコストを引き下げてきた実績があります。

(参照:マネックス証券より)

また受益者還元型信託報酬という点も見逃せません。

受益者還元報酬とは

ファンドの純資産総額が一定の金額を超えると、その超えた部分についての信託報酬が安くなるという仕組みです。

eMAXIS Slimシリーズは今だけではなく今後も最安値であり続ける安心感があります。

コストは最安で横並び!

商品内容の比較

それぞれの証券会社の商品内容でも比較をしてみます。

まずはそれぞれの商品を一覧にして見ていきます。

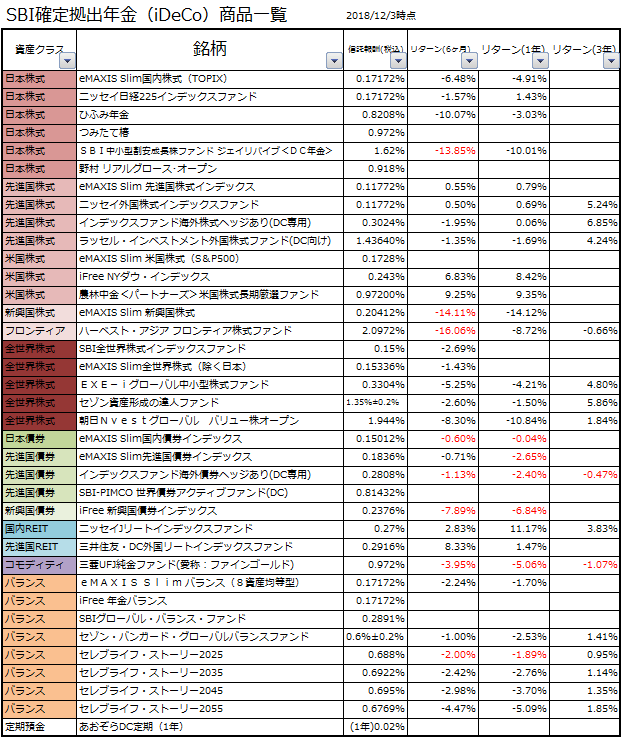

SBI証券(セレクト)の商品一覧

(更に詳しい分析はこちらの記事で)

最安コストのインデックスファンド「eMAXIS Slim」を国内株式、全世界株式、先進国株式、米国株式(S&P500)、新興国株式、国内債券、先進国債券、8資産均等型にラインナップ。

より低コストになることはもちろん今までは投資できなかったS&P500や全世界株式へと積立ができるようになった点もポイントです。

アクティブファンドでも人気の「ひふみ年金」、また普通であれば専用の口座を持たないと投資ができない「セゾン投信」2種類が追加されています。

そして資産複合型のファンドには

・年毎に資産比率が変わるターゲットイヤー型

・年金運用機関GPIFのポートフォリオを真似た商品

など個性豊かなものが並びます。

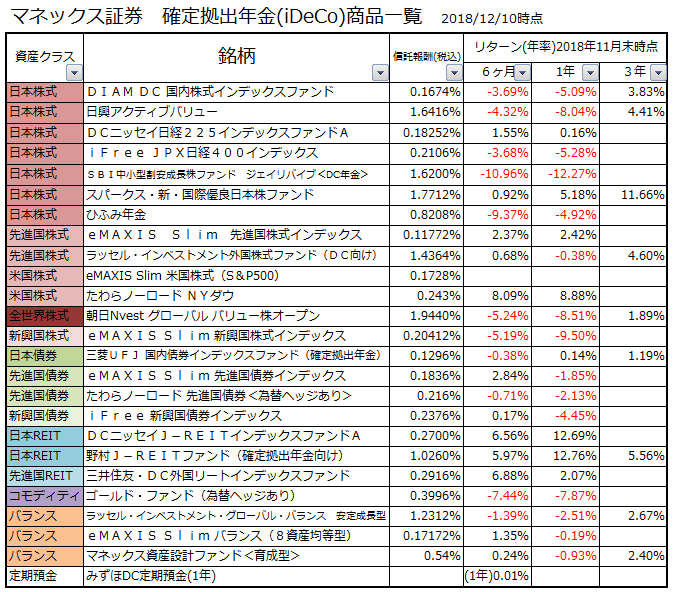

マネックス証券の商品一覧

(更に詳しい分析はこちらの記事で)

とにかく無駄がないのがマネックス証券のiDeCoです。

・インデックスは徹底的最安値を誇るeMAXIS Slim

・アクティブファンドは「ひふみ」「ジェイリバイブ」

双方とも絶対に欲しい投資信託を確実にそろえている マネックス証券は、本数も絞られているので投資する側としても迷わない点でメリットがあります。

またバランスファンドは8資産均等型と日本と先進国を投資対象とした6資産分散型(比率変動)がラインナップされています。

現状はSBI証券が一歩リード

低コストで無駄な商品のないマネックス証券ですが、それでも現状SBI証券のiDeCoはマネックス証券よりも商品内容が優れています。

やはり「全世界株式インデックスファンド」の存在が大きいです。

SBI証券は全世界株式へと投資をできる商品が3つあります。

全世界株式ファンドは今後世界のパワーバランスがどう変わろうとも、自動的に投資先が変化をしていくといった商品です。

つまりほったらかし投資をしていても問題ない。究極の株式バランスファンドともいえるのです。

また、昨今人気のアメリカ株式で比較した場合は共に信託報酬は同じであり、どちらのファンドも運用成績は安定しています。

定期預金の金利はSBI証券は0.02%であり、マネックス証券は0.01%とSBI証券の方が優れています。

今後の展開を考えるとマネックス証券

しかし今後については分かりません。

マネックス証券のiDeCoは顧客の希望が多い商品を随時ラインアップに加えてきた経緯があります。

実際に2018年10月にはアメリカ株式へのインデックスファンドに「eMAXIS Slim米国株式」を追加しました。

商品ラインアップは現在24本。

確定拠出年金の制度としての上限本数35本までには11本の余裕があります。(SBI証券は残り1本)

そういった意味で考えるならマネックス証券のiDeCoはSBI証券のiDeCoよりも未来があると言えるのです。

またeMAXIS Slimから新たに日本を含む全世界株式(オール・カントリー)ファンドが発表されました。

SBI証券のセレクトプランには純粋に世界全ての株式指数に連動するインデックスファンドはありません。マネックス証券のiDeCoへのラインナップが待ち望まれます。

これは追加されそうだね

まさにラスボス

アクティブファンドの過去の実績比較

SBI証券とマネックス証券でそれぞれ実績が長い主要なアクティブファンドの比較を年次リターンと共にしてみました。

・両社で買える「ジェイリバイブ」と「ひふみ」

・SBI証券だけで買える「セゾン投信2種」

パフォーマンスだけで見るならば特にセゾン投信は他のアクティブファンドに比べて特別優れているわけではありません。

しかしその歴史は古く11年前。

低コストで顧客本位。積み立て投資の草分け的存在になってきた投信です。設定当初から安定した利回りを残し続けてきた実績があります。

そういった意味でまさにほったらかしても80点を取り続けてくれる安心感があります。

専用口座を持たなくてもiDeCoでセゾン投信に投資ができるのは税金面でもややこしくなくお得さを感じます。

ポイント面の比較

SBI証券と マネックス証券はiDeCoによるポイント特典はありません。

資産保有残高に応じての投信マイレージによるSBIポイントや年間0.08%貯まるマネックスポイントもiDeCoでは付与されません。

ポイント面では楽天証券 が一番お得になっています。

iDeCoの資産残高に応じて半年ごとにポイントを付与するキャンペーンを行っているからです。

楽天証券iDeCOのポイント特典

・ポイント付与率は投資信託残高の0.03%相当分

・上限は150ポイントです。(残高50万円以上)

給付面の比較

またiDeCoを給付面で比較した場合、マネックス証券はSBI証券よりも多様な受取方式が可能です。

・SBI証券 は一時金か年金方式か1つを選択

・マネックス証券は一時金と年金方式の併用ができます。

一時金と年金の受取併用ができることは老後設計を立てやすいというメリットに加え、税控除面でも優位性があります。

つまり同じ運用金額でも受取金額がお得になる可能性があります。

また年金方式で受け取る場合、SBI証券は5年か10年かの選択となりますがマネックス証券のiDeCoの場合は5年から20年までの間で自由に年単位での給付を選べます。

特に退職金が多い人は注意

使いやすさの比較

続いて実際の運用に大事な使いやすさの比較です。

iDeCo口座のユーザビリティはマネックス証券の方がSBI証券よりもスマホ対応をしている点で優れています。

SBI証券 は現状スマホ対応ができていません。

またどちらの証券会社もiDeCo口座と総合口座は別管理になります。確定拠出年金専用のホームページへ行って「別のパスワードとID」を入力してログインする必要があります。

やはりユーザビリティーで比較するならiDeCoの口座にダイレクトで行ける楽天証券のiDeCoは最も便利です。

(楽天証券管理画面)

証券口座とiDeCo口座の一括管理ができるので、資産運用という大きな箱でのiDeCoという枠を直感的にとらえやすくなります。(スイッチングも楽です)

更に細かい点を比較

商品のSBI。使いやすさや給付面ならマネックス証券って感じ

いろいろいったけどそれでOKよ

SBI証券とマネックス証券で他にも比較して気になる点を紹介していきます。

つみたてNISAはSBI証券に優位性

2018年からはじまった「つみたてNISA」

つみたてNISAはSBI証券 の方がマネックス証券よりもユーザー目線で優れています。

特徴的なメリットはマネックス証券のつみたてNISAにはできない「毎日積立」ができることです。

それだけ時期の分散性が図られます。

またどちらも最低積立額は100円です

口座開設キャンペーンを比較

口座開くだけでお金もらえたりする?

SBI証券はもらえるよ!

SBI証券 はSBI証券口座開設をしてSBIハイブリッド預金へ50,000円以上預入れをすることで1,000円もらえるキャンペーンをしています。

銀行口座は一緒に申し込めます。

マネックス証券は口座開設をすることで現物株・投資信託の買付手数料がキャッシュバックになるキャンペーンをしています。

キャンペーンコード欄に「2018」と入れてください。

また2つの証券会社ともiDeCoの申し込みによる期間限定キャンペーンは随時行っています。

商品選びをする際のサポート比較

それぞれの商品選びの際のサポートまたロボアドバイザーの内容を見ていきます。

( SBI証券 iDeCoロボ)

SBI証券では「SBI iDeCoロボ」というアドバイザーサービスがあります。

あなたのリスク許容度に合わせて運用スタイルとそれに応じた運用商品の提案がされます。

選択された投資信託は同じ条件の中で実績の良いファンドを選んでくれるため、商品数が多いSBI証券でも迷わないという点でメリットがあります。

( マネックス証券のiDeCo の商品選択画面)

マネックス証券は年齢や投資経験の有無などの5つの質問に答えることで自分にあった最適なポートフォリオと商品の提案をしてくれます。

ポイントとしてはリスク許容度を診断後に自由で変更できる点と具体的な金額シミュレーションができPDFでDLもできることです。

イメージが非常につかみやすいです。

ただしiDeCoのアドバイス機能はあくまでツールです。

確定拠出年金は法律上「運営管理機関による特定の運用商品の推奨は不可」となっているのでこれは仕方がありません。

また昨今話題になっているロボアドバイザー、ウェルスナビやTHEOのように、リスクやリターンを勘案して商品のリバランス(調整)をしてくれるわけではありません。

投資の目安として使っていきましょう。

まとめ どっちにする?

決めれない!どっちが良い?

商品内容でSBI証券

新しくはじまったSBI証券のiDeCo「セレクトプラン」とマネックス証券のiDeCoの比較をしました。

どちらの金融機関も運用管理手数料は無料です。

随時サービス内容の改善をしてきているので、現在利用している証券口座を元に選んでみるのも1つの手です。

総合口座の比較はこちらの記事で

あくまで商品のラインナップだけで見るのであれば「全世界株式」へと投資ができるSBI証券のiDeCo の方がおすすめです。

ただし今後はマネックス証券の方に分があります。

マネックス証券 は要望の多い投資信託について随時ラインナップを追加してきた実績があるからです。

今後同証券が全世界株式へと投資をできるインデックスファンドを追加する可能性は非常に高いです。

給付面でも SBI証券のiDeCo にはできない「年金受取と一時金の併用ができる」ことは税金面でもお得です。

確定拠出年金は今後年金が目減りする中で私たちができる老後の準備第1歩です。

積立中は所得税と住民税も節税できるメリットもあるので、できるだけ若いうちにはじめておきましょう。

ネット証券各社は以下のリンクから無料で資料の請求ができます。まずは気軽に見てみてください。