「将来、年金だけで老後資金は大丈夫だろうか」と悩んでいる人も多いと思います。

2階建てといわれる「国民年金+厚生年金」加入者でも、生活費をすべてまかなうのは難しいでしょう。そんな将来が不安な人のための年金制度があります。

それが「iDeCo(イデコ)」です。iDeCo(イデコ)の魅力はなんといっても「税金面でかなりの優遇がある」ことです。

この記事では、iDeCo(イデコ)とは一体なんなのか?iDeCoの仕組みからメリット・デメリットまで詳しく解説します。

iDeCo(イデコ)は5000円から始められる自分年金制度

iDeCoとは、「個人型確定拠出年金」とも呼ばれ、「老後の資産つくりのためのおトクな制度」です。証券会社、銀行、保険会社など各金融機関で申込みできます。

iDeCoには、次の3つの特徴があります。

- 毎月一定額の金額(掛金)をだして自分で運用し、60歳以降に年金として受け取れる

- 運用できる商品は利回りが狙える「投資信託」や元本確保型の「定期預金」、「保険商品」

- 日本在住の20歳以上60歳未満の方であれば、原則誰でも始められる

それぞれ詳しく解説します。

iDeCoは、毎月一定額の金額(掛金)をだして自分で運用し、60歳以降に年金として受け取れる

iDeCoは、原則毎月一定の金額を積み立てていきます。金額は最低5,000円から、1,000円単位で積み立てできます。

少ない金額しか積み立てなければ、将来受け取る金額も増えません。なるべく多く積み立てた方が有利です。ただし、生活費を切り崩すなど無理をすると、途中で挫折してしまうので、無理のない金額にすることが重要です。

運用できる商品は「投資信託」や「定期預金」、「保険商品」

イデコの運用商品は、主に次の2種類に分けられます

元本確保型(定期預金、保険商品)

元本確保型は、お金が減るリスクはほとんどないものの、運用で増える見込みも期待できません。「定期預金」、「保険商品」があります。

元本変動型(投資信託)

リスクをとりながらお金を増やしていく商品です。株や債券などを組み入れた「投資信託」で運用します。

金融機関によって、運用できる商品は異なります。元本確保型(定期預金、保険)と元本変動型(投資信託)の合計が10~15本以上そろっている金融機関を選ぶようにしましょう。

日本在住の20歳以上60歳未満の方であれば、原則誰でも始められる

iDeCoは、毎月5000円から1000円単位で積み立てることができます。ただし、職業や立場によって上限が異なります。具体的には以下の通りです。

| 月額 | 年額 | |

|---|---|---|

| 自営業者 | 6万8,000円 | 81万6,000円 |

| 専業主婦(夫) | 2万3,000円 | 27万6,000円 |

| 公務員 | 1万2,000円 | 14万4,000円 |

| 会社員① | 2万3,000円 | 27万6,000円 |

| 会社員② | 2万円 | 24万円 |

| 会社員③ | 1万2,000円 | 14万4,000円 |

会社員①企業年金なし

会社員②企業型確定拠出年金のみ加入

会社員③確定給付型の企業年金あり

iDeCoは、20歳以上60歳未満であれば、原則誰でも加入できとは言いましたが、次の条件にあてはまる場合は加入できません。

国民年金基金で上限まで掛け金を拠出している

自営業者やフリーランスで国民年金基金に加入している場合、上限額(月額6万8,000円)いっぱいまで掛け金を拠出している人はiDeCoに加入できません。国民年金基金とiDeCoの両方を合わせた合計が6万8,000円を超えないようにする必要があります。

勤め先に確定拠出年金がある

確定拠出年金は、iDeCoのような「個人型」だけでなく、「企業型」もあります。「企業型」の制度がある場合、会社が加入を認めなければiDeCoに加入できません。

国民年金の保険料を払っていない

iDeCoに加入するには、「国民年金」の保険料を払っている必要があります。ただし、過去に未納の期間があっても、現在、保険料を払っていれば大丈夫です。

では、iDeCoにはどんなメリットがあるのでしょうか?

iDeCoのメリットは税金の負担が軽くなる

iDeCoの最大のメリットは、税金が安くなるということです。

- 掛金の積み立て

- 年金資産の運用

- 将来の受け取り

の各場面で税金の負担が軽くなります。詳しく解説します。

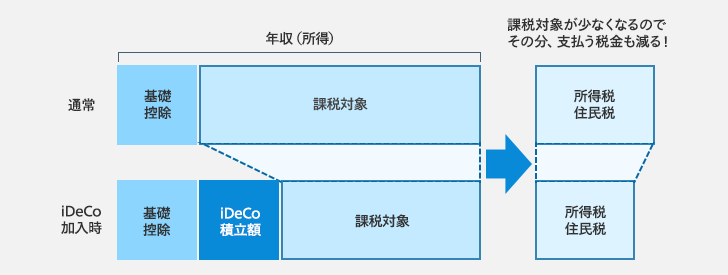

掛け金の全額が控除される

引用:マネックス証券

iDeCoの掛け金は、全額が所得から控除されます。会社勤めのサラリーマンの場合、もらった給料の全額(収入)に対して税金がかかるわけではありません。給与所得控除、配偶者控除、医療費控除など各種控除を差し引いた残り(課税所得)に対して税金がかかるのです。

一体どのくらい税金面で得をするのか?例を挙げて確認してみましょう。NTT DATAのiDeCoの節税シミュレーターで計算してみました。(あなたもぜひシミュレーションしてみてください)

- 30歳から60歳までiDeCoを利用

- 年収500万

- 毎月2万円をiDeCoにつみたて

この条件の場合、年間で48,000円も税金が安くなります。30年間運用すれば1,440,000円もの税金が安くなります!iDeCoをやるかやらないかだけで、こんなに差が出るんですね。

iDeCoって実際のところどれくらい減税できるの?年収別に減税額を調査してみました(内部リンク)

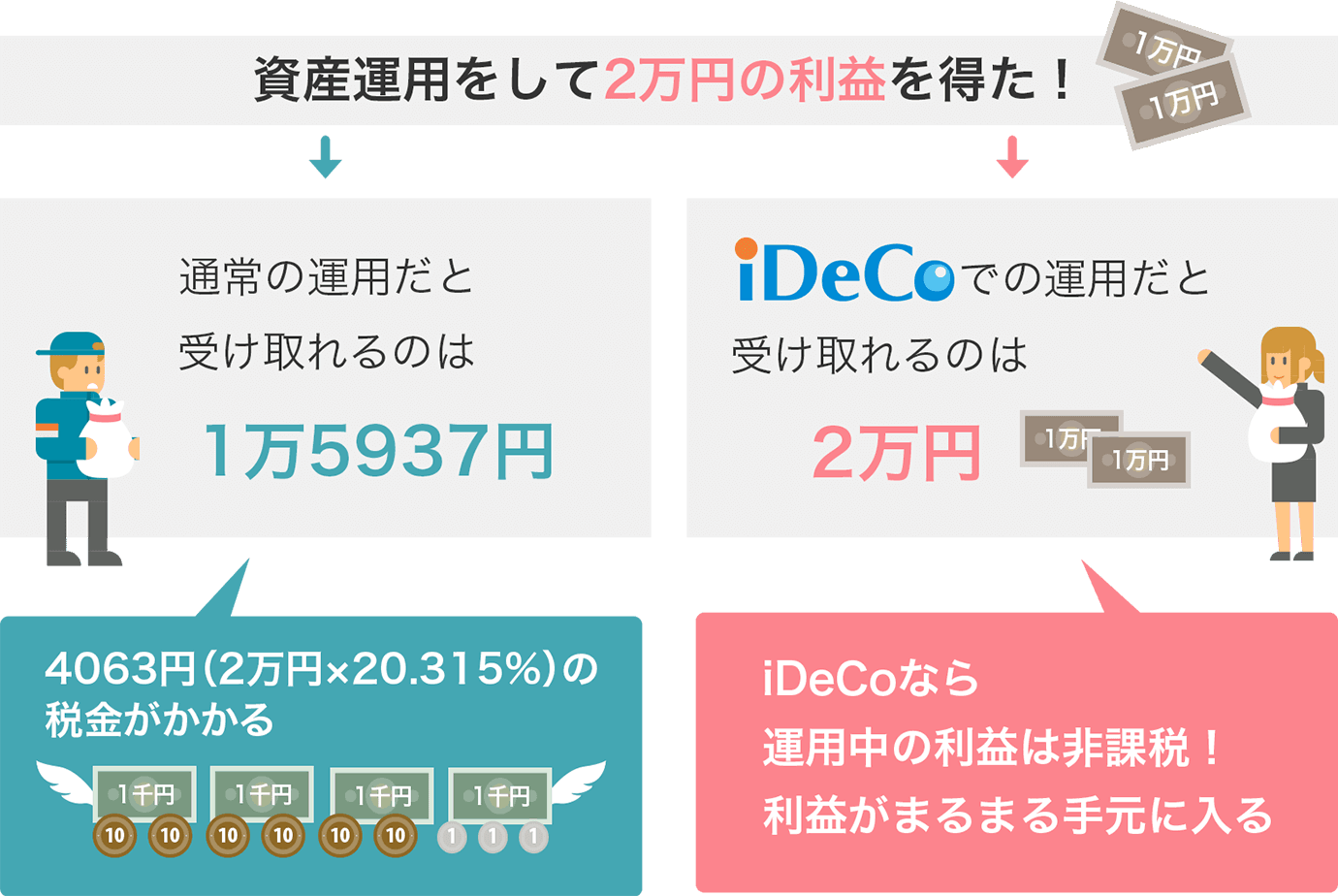

運用益に税金がかからない

引用:たあんと

通常の資産運用では、得た利益は20.315%の税金がかかります。2万円の利益を得た場合、税金で4,063円取られてしまいます。

それに対してiDeCoでは、預金や投資信託などで運用して得られる利息や値上がり益に対して、まったく税金がかかりません。2万円の利益を得た場合、まるまる2万円が得られるのです。(※ただし退職所得控除、公的年金控除内での受取の場合)

- 通常の資産運用で得た利益2万円→税金で4,063円とられる

- iDeCoの資産運用で得た利益2万円→税金はまったくかからない

利益がもっと大きくなった場合でも同じです。仮に200万円の利益が出たならば、

- 通常の資産運用で得た利益200万円→税金で406,300円とられる

- iDeCoの資産運用で得た利益200万円→税金はまったくかからない

スケールが大きくなるほどiDeCoの凄さが分かってきますね。

受け取り時にも税優遇がある

iDeCoを将来受け取る方法は、次の2通りあります。

1.一度にまとめて受け取る(一時金)

2.毎年少しずつ受け取る(年金)

一時金として受け取った場合、「退職所得控除」という優遇枠が適用されます。積み立てた年数によって金額は異なりますが、30年積み立てた場合、受け取り額が1,500万円までは税金がかかりません。

年金として受け取った場合も、「公的年金控除」が適用され、一定金額までは税金がかかりません。

このように、さまざまな税制優遇があるので、iDeCoは「最強の自分年金」と呼ばれているのです。

確認しておきたいiDeCoのデメリット3つ

税制優遇がとってもお得なiDeCoですが、デメリットも3つほどあります。iDeCoを始めたあと後悔しないよう、きちんとデメリットを把握しておきましょう。

iDeCoのデメリット①60歳まで資産を引き出せない

iDeCoのデメリットとしてまずあげられるのが、60歳まで引き出しができないという点です。

銀行預金の場合は急遽まとまったお金が必要になっても自由に引き出しができますが、iDeCoは一旦掛金を支払うと自由に引き出すことはできなくなります。

ですので、iDeCoを利用する際は60歳まで使用しないお金で掛金を支払う必要があります。

また、iDeCoの契約者が死亡した場合や障害を負った場合などを除き途中解約はできません。

数十年先のことは誰にもわかりませんので、何が起きるかわからない人生において60歳まで引き出しができないというのはデメリットです。

といっても、何かあったら今までの掛金は消えてしまうというわけではありません。

万が一死亡してしまった場合は家族が受け取ることができますし、掛金が途中で払えなくなった場合は掛金を減らしたり、ストップすることもできます。

iDeCoのデメリット②手数料がかかる

iDeCoは以下の手数料がかかります。

- 加入手数料:2,777円~数千円程度(加入時1回のみ)

- 運営管理手数料:0円~数百円程度(毎月)

- 国民年金基金引き落とし手数料103円(毎月)

- 資産管理手数料:64円(毎月)

- 受取時手数料:数百円(受取時1回のみ)

毎月かかる「運営管理手数料」は金融機関によって金額が異なるうえ、数百円の違いでも何十年も続けていると大きな差が生まれますので、よく確認しておいた方が良いでしょう。

運営管理手数料が0円の証券会社は、楽天証券やSBI証券などがあります。(リンク)

2019年iDeCo金融機関ランキング!手数料無料の金融機関の中からあなたにとってのおすすめを紹介します(内部リンク)

iDeCoのデメリット③手続きが面倒(会社の証明が必要)

iDeCoのデメリット3つ目は手続きが面倒ということです。

iDeCoは自分年金とよべる年金制度ですので、会社とは本来関係がないはずなのです。しかし掛金上限額が職業によって異なりますので、会社(勤め先)の証明による確認が必要となります。

会社によっては手続きがマニュアル化されておらず煩雑な事務手続きがあるかも知れません。

また、iDeCoをしていることを会社に知られたくない人にとってもデメリットとなるでしょう。

iDeCoの始め方

ここまでiDeCoの仕組みやメリット・デメリットを紹介しました。

次は、「節税効果が大きいことはわかったのでiDeCoを始めてみたい」

という方のためにiDeCoの始め方について紹介します。

iDeCoに興味を持った方はぜひ参考にしてください。

iDeCoの金融機関を選ぶ

iDeCoをはじめるには各金融機関に専用の口座を作る必要があります。

ここで大切なのが金融機関選びです。

金融機関によってiDeCoの取扱商品が違い、更に口座管理手数料にも差があるので金融機関選びは重要となります。

iDeCoにはネット証券会社をお勧めします。

ネット証券は人件費がかからずコストが抑えられるため、各種手数料や管理費が安くなる傾向にあります。また、取扱商品も豊富にあるからです。

例えば、ネット証券大手の楽天証券、SBI証券、松井証券などはiDeCoに積極的に取り組んでおりサービスが充実しています。

他の利点としても、申し込みもインターネットと郵送で手続きできるので、店舗に行く必要がありません。

(iDeCoのお勧め金融機関記事があればリンク)

上記のような大手のネット証券会社であれば、どのネット証券もホームページ上で専用ページを設けてわかりやすい説明が書かれていますので難しいことはありません。

iDeCoの必要書類

(実際の書類画像を使って説明)

金融機関が決まったら申し込みを行います。

申し込み書類は「個人型年金加入申出書」と「事業主の証明書」の2つです。

自営業の方は「事業主の証明書」は必要ありませんので、書類は「個人型年金加入申出書」のみとなります。

各書類は金融機関で入手でき、ネット証券会社の場合はホームページ上で申し込みすれば書類が郵送されます。

後は、書類を記入し書類を送付すれば手続きは完了です。

注意点としては、申し込みをしてから口座開設が完了するまでに1ヶ月から2ヶ月程度時間がかかるということです。

まとめ

今回は「最強の自分年金」であるiDeCoの特徴やメリット・デメリットについて解説しました。

重要点をまとめると、以下の5点です。

- iDeCoは自分でつくる自分のための年金

- iDeCoにはかなりの節税効果がある

- iDeCoは60歳まで引き出しができない

- 会社員の場合iDeCoを申し込むには「個人型年金加入申出書」と「事業主の証明書」が必要

- iDeCoを始めるなら運営管理手数料が安く、取扱商品も豊富なネット証券会社がオススメ

公的年金だけでは、将来の生活資金をまかなえるかどうか不安に思っている人も多いと思います。

誰もが老後に向けた準備をすることが必要な時代になったのです。そんな中、iDeCoというさまざまな税金面で優遇のある制度を利用できるようになったことはすばらしいことです。

豊かな老後を実現できるよう、iDeCoを始めてみていはいかがでしょうか。この記事がiDeCoを始めるきっかになれば幸いです。

iDeCoの口座開設キャンペーンをやっている金融機関がオススメです。チェックしてみてください。