ついに老後が気になり始める50代。

給与はそれなりに上がっていても家のローンはまだ残り、子供の教育費用ものしかかります。

衰えていく自分の体力、そして気になる親の介護。

定年も近くなり妙な焦りが見え隠れ。

若いときよりも経済的に苦しいのでは?

そんな風に言われる方も多くいます。

また、50代前半の男性の未婚率は20.9%で女性の場合も12%と8人に1人は結婚していません。

今更ながら個人年金や生命保険を検討する方も多いです。

そんなことを考えると気になります。

・今の50歳代はどれくらい貯金してるの?

・年間でいくら貯めているの?

- 50代の平均貯金額

- 50歳代の平均負債(借入)額

- 50歳代の貯蓄金額別の割合は

- 50歳代は金融資産をどう保有しているか

- 平均年収と手取りから年間貯金額を推測

- 老後までに貯金はどれくらいあればいいのか

- 年金の支給額はいくらになる?

- 老後の生活費の目安はいくら

- 老後に必要な貯金額は(年間・生涯)

- まとめ

50代の平均貯金額

金融中央広報委員会が公表している『平成30年度家計の金融行動に関する世論調査』を参考に50代の平均貯金額について調べました。

単身世帯の50歳代の平均貯蓄額は1,043万円

・ボリュームゾーンとなる中央値は100万円

・金融資産ゼロの人は39.5%

二人以上世帯の50歳代の平均貯蓄額は1,481万円

・ボリュームゾーンとなる中央値は900万円

・金融資産ゼロの人は17.4%

以上の通り。

昨年の調査に比べて単身世帯の平均額は70万円ほど下がりましたが二人以上世帯は400万円近く増えています。どちらも貯蓄の平均値中央値ともにあがっています。

貯蓄をしない人も減っています。

ただしそれでも単身世帯は約5人に2人、二人以上世帯は6人に1人が金融資産がゼロという結果になっています。

全年代での平均貯金額は単身世帯が744万円(中央値は50万円)、二人以上世帯は1,430万円(中央値は609万円)。

50歳代は60歳代に次いで2番目にお金を持っている世代です。

他の年代の平均貯金額

各年代の平均貯金額は以下の通りです。

・50代単身は1,043万円で2人以上世帯は1,481万円

年代を追うごとに貯金の平均額は増加傾向にあり、定年を迎えているにも関わらず60歳代が最も金融資産を保有していることが分かります。

50歳代の平均負債(借入)額

貯蓄もあれば借り入れも。

50歳代の平均借入金残高は以下の通りです。

単身世帯の50歳代の平均借入金額は139万円

・ボリュームゾーンとなる中央値は0万円

・借入金がない人は全体の78%

二人以上世帯の50歳代の平均借入金額は793万円

・ボリュームゾーンとなる中央値は40万円

・借入金がない人は全体の43.4%

貯蓄から借入金額を差し引くと単身世帯は904万円、二人以上世帯は688万円の貯蓄となります。

50歳代で結婚している人は半数以上が負債もちに。

また住宅ローン残高の平均は単身世帯が431万円で二人以上世帯は1,074万円と40歳代に続き順調に借入額を減らしています。

ただし二人以上世帯は600万残高が減る一方で単身世帯は2万円減のみとなり、新たに物件を購入する方が多いことも分かります。

全年代での平均借入金額は単身世帯が78万円で二人以上世帯は563万円。

単身世帯の場合は50歳代が負債のピークで139万円となり、二人以上世帯は家を買い始める30歳代が借入金のピークとなります。(1,224万円)

50歳代の貯蓄金額別の割合は

50歳代の貯蓄金額ごとの割合も調べてみました。

単身世帯の金融資産残高ごとの人数の割合は

・1番に高くなるのが金融資産非保有の人

・2番目に高いのは3,000万円以上の人

・3番目に高いのは100万円未満の人

二人以上世帯の金融資産残高ごとの人数の割合は

・1番に高くなるのが金融資産非保有の人

・2番目に高いのは3,000万円以上の人

・3番目に高いのは2,000万円~3,000万円の人

いずれの世帯しても金融資産を非保有な人が最も割合は高いですがポイントは3,000万円以上の保有者の割合です。

50代の10人に1人が3,000万円以上を持っている計算に。

持つもとの持たざるもの。

世帯を問わずにその二極化が進んでいます。

50歳代は金融資産をどう保有しているか

金融資産の構成についても確認をしていきます。

単身世帯の金融資産ごとの構成割合は

・1番目に高いのが預貯金

・2番目に高いのが株式

・3番目に高いのが個人年金保険

二人以上世帯の金融資産ごとの構成割合は

・1番目に高いのが預貯金

・2番目に高いのが生命保険

・3番目に高いのが個人年金保険

単身、二人以上の世帯を問わず預金と保険で6割以上を占めています。

株式や投資信託といった利回り重視の商品よりも、元本が保証されている低リスク商品が好まれた結果です。

50歳代のポイントは個人年金保険の伸びにあります。

40代までは資産の5%ほどしか占めていませんでしたが、10%に迫る人気となっています。

2018年よりはじまった「つみたてNISA」の平均保有額は単身世帯が7万円、二人以上世帯が15万円となっていてどちらもiDeCoの保有残高より低いです。(820・283万円)

平均年収と手取りから年間貯金額を推測

それでは最後に、今の50代は平均でいくら1年間に貯金をしているのか。

年間手取り収入からの貯蓄割合は

・単身世帯が11%

・二人以上世帯は9%

となっています。(金融資産保有世帯)

こちらの記事で国税庁の民間給与実態統計調査を参考に50代の平均年収と手取りを計算しました。

それを目安に50歳代の年間貯蓄額を試算します。

50歳代前半の年間貯金額

50歳代前半の平均年収は519万円で手取りは約411万円。

貯蓄割合は単身世帯が11%で二人以上世帯は9%ということより

・単身世帯は年間で45万円

・二人以上世帯は年間で37万円

以上の貯蓄をしている計算となります。

50歳代後半の年間貯金額

50歳代後半の平均年収は516万円で手取りは約408万円。

貯蓄割合は単身世帯が11%で二人以上世帯は9%ということより

・単身世帯は年間で45万円

・二人以上世帯は年間で37万円

以上の貯蓄をしている計算となります。

50歳代の10年間で単身世帯は450万円、二人以上世帯は370万円が貯蓄の目安となりそうです。

老後までに貯金はどれくらいあればいいのか

50歳代の貯金の平均や年間貯金額の目安が分かりました。

では老後までにいくらお金を貯めればいいのか。よく独身で3,000万円夫婦で5,000万円なんて話はされるわけですがイマイチ実感ができないわけで。

・年金の支給額

・老後の生活費の金額

データが公開されている2つの指標から老後に必要な具体的な金額を推測してみます。

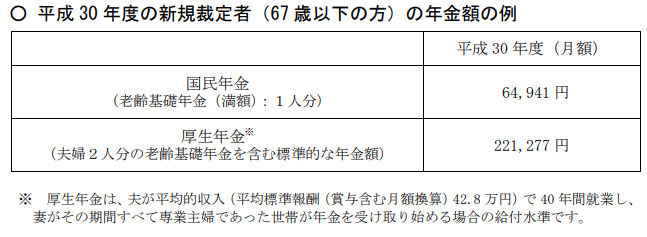

年金の支給額はいくらになる?

(納付に応じた年金目安。詳細はこちら)

まずは気になる年金の支給額から。

最新年度の年金金額改定に年金のモデルケースが通知されています。

最新年度の年金モデルケース(月額)

・国民年金の支給額は64,941円(満額納付)

・厚生年金の標準支給額は156,336円(年収513万×40年)

・合計支給額は221,277円

(※表の厚生年金額221,277は両者合わせての数字)

以上が厚生労働省が公表している月額モデルです。

年金支給額は毎年改定されていますが少しずつ減少しています。ただし実際に年金の支給がされている方はここまで貰っていないという現状もあります。

実際の年金平均支給額は以下の通りです。

国民年金はモデルケースの8割ほどで厚生年金は6割近くまで減少します。

国民年金は満額納付をしなければ受給は目減り、厚生年金も現役時の収入がベースとなるからです。

またそれを踏まえてざっくりですが、世帯の状況に合わせた平均年金支給額を推測しました。

・独身無職家庭の目安・・55,615円

・独身労働家庭の目安・・147,051円

・専業主婦(夫)世帯の目安・・202,666円

・共働き家庭の目安・・294,102円

以上が世帯による平均年金支給額の目安です。

ただしこれらの金額はあくまで額面です。

実際の受取額はここから社会保険料や税金が引かれて85%~90%ほどになるのは注意してください。

老後の生活費の目安はいくら

年金の受取額の目安が分かったので次に老後の生活費について調べました。

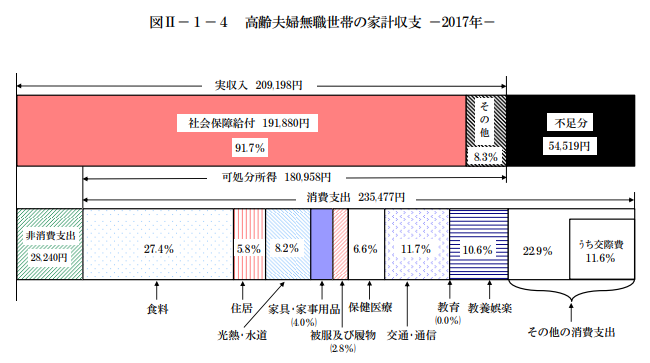

総務省統計局の家計調査報告の中で高齢夫婦無職世帯の家計収支の平均が発表されています。

夫が65歳以上、妻が60歳以上の高齢夫婦無職世帯の平均支出は263,717円となっていました。

内訳は以下の通りです。

・食料品 64,520円

・住居 13,658円

・水道光熱費 19,309円

・家具・家事用品 9,419円

・被服費 6,593円

・保険医療費 15,541円

・交通・通信費 27,550円

・教養娯楽費 24,961円

・その他 26,609円

・交際費 27,315円

・非消費支出 28,240円

食費や娯楽費にややお金をかけすぎな印象を受けますが、住居は1万円代なので持ち家前提なことに注意してください。

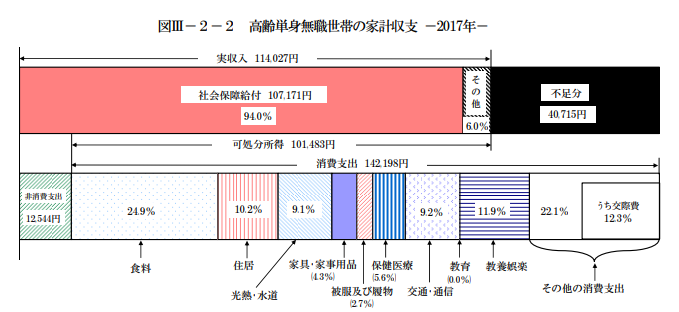

また高齢単身無職世帯の平均支出は154,742円となっています。

二人暮らしの場合と比べて約58.6%ほどの生活費になっています。こちらの場合も住居は持ち家前提と考えて良さそうです。

老後に必要な貯金額は(年間・生涯)

年金支給額と生活費の目安が分かったので老後に必要となる金額を計算します。

まずは老後1年間に必要な生活費から。

・独身無職家庭の目安・・-1,189,524円

・独身労働家庭の目安・・-92,292円

・専業主婦(夫)世帯の目安・・-732,612円

・共働き家庭の目安・・364,320円

以上が老後1年間の年金受給額から生活費を引いた金額です。 共働き家庭以外は全てマイナスなので貯蓄が必要です。

次に老後に必要な金額の目安を計算します。

60歳で退職をしたと仮定。

日本人の平均寿命は男性が81.09歳で女性が87.26歳(平成29年時点)ですが間をとって84歳で試算しました。

・独身労働家庭の目安・・-2,215,008円

・専業主婦(夫)世帯の目安・・-17,582,688円

・共働き家庭の目安・・8,743,680円

独身無職家庭は状況が特殊なので割愛するとして、専業主婦(夫)世帯は最低でも約1,800万円ほどは老後の蓄えをする必要がありそうです。

また前述の通り年金は額面から税金や社会保険料が引かれますのでもう少し余裕が欲しいです。

老後までに2,000万円ほどの貯蓄は必須

ただしまだその時までは余裕があります。50代で貯蓄がない場合は年間200万円程は貯める意識をしたいです。

年収もついにさがりはじめる50代

今までのように毎年昇給も期待ができません。

iDeCo(確定拠出年金)、またふるさと納税をすることでうまく節税をしていきましょう。

(こちらの記事でiDeCoの比較をしています)

まとめ

50歳代の平均貯金額について調べました。

50歳代の単身世帯の平均貯金額は1,043万円

・中央値は100万円

・金融資産ゼロの人は39.5%

50歳代の二人以上世帯の平均貯金額は1,481万円

・中央値は900万円

・金融資産ゼロの人は17.4%

50歳代は単身世帯の25.8%(約4人に1人)二人以上世帯では44.2%(約5人に2人)が1,000万円以上持っており、3,000万円以上の金融資産保有者も10%を超えています。

しかし相変わらず最も多いのは金融資産ゼロ世帯。

今後も格差は拡大をしていきそうです。

貯金を手間なく増やすには

「今後の為に貯金をしたい!」

そう考えてはいるものの中々増えないのがお金なわけで。

転職で収入UPなんてことも思いますが

・人間関係には満足をしていたり

・職場環境や仕事内容には不満がなかったり

わざわざ転職をしたくないかたも多いはず。

だからといって投資は怖い。

自分がまさしくそうだったんですが2つを実践しただけで2018年は500万円以上資産が増えました。

(1年前は1,000万円ありませんでした)

すぐにできるお金の貯め方を紹介します。

副業をする

副業って聞いた瞬間に「どこが手間かからないんだよ」って思う方は多いはず。実際に

・Youtube

・ブログ

・メルカリやヤフオク売買

こういったメジャーな副業は手間がかかりますし、ノウハウを掴むまでに時間もかかります。

ただしお手軽な副業も存在します。

例えばクラウドワークス などの在宅ワーク。

アンケートやデータ入力などの数分で終わる案件はいくらでもあり、仕事中に隙を見てやる人もいるほど。

月に3~5万円位なら安定して楽に稼げます。

クラウドワークス

(公式HP)https://crowdworks.jp/

家計簿をつける

簡単な家計簿も貯蓄には大事です。

家計簿といっても堅苦しく考える必要は全くなし。

収入と支出。

それが分かるだけでお金って貯まります。細かい明細は特につけないでも大丈夫。極論を言うなら

マネーフォワードをDLして銀行口座を紐づける。

これでOK。

もちろん課金はしないで大丈夫です。

毎朝1回残高チェックするだけ。

「いつの間にか口座残高が減ってる」なんて方はそれだけでいいのでやってみてください。

確実に無駄使いが減っていきます。

人に言われた節約は結局のところ続きません。しかし口座残高を見るだけでお金への意識は変わります。

お金が貯まるって楽しいです。

この記事を見た人がそんな楽しさを知ってくれれば幸いです。